Page 2

za trećega nema mjesta

Piše: Gabrijela Kasapović \ne-mail: [email protected]

Glavni proizvođači na hrvatskom tržištu mlijeka i mliječnih proizvoda su Lura i Vindija. Ovo je vrlo općenit zaključak analize mliječnih kategorija na panelu trgovina na temelju podataka o maloprodaji u razdoblju od veljače do rujna 2005. koji bi, plasiran u novinskom tekstu, lako mogao uvrijediti inteligenciju čitatelja kad analiza ipak ne bi isla nešto dublje. Ako stvari postavimo drukčije i kažemo da su Lura i Vindija podijelile hrvatsko tržište mliječnih proizvoda, priča postaje nešto zanimljivija.

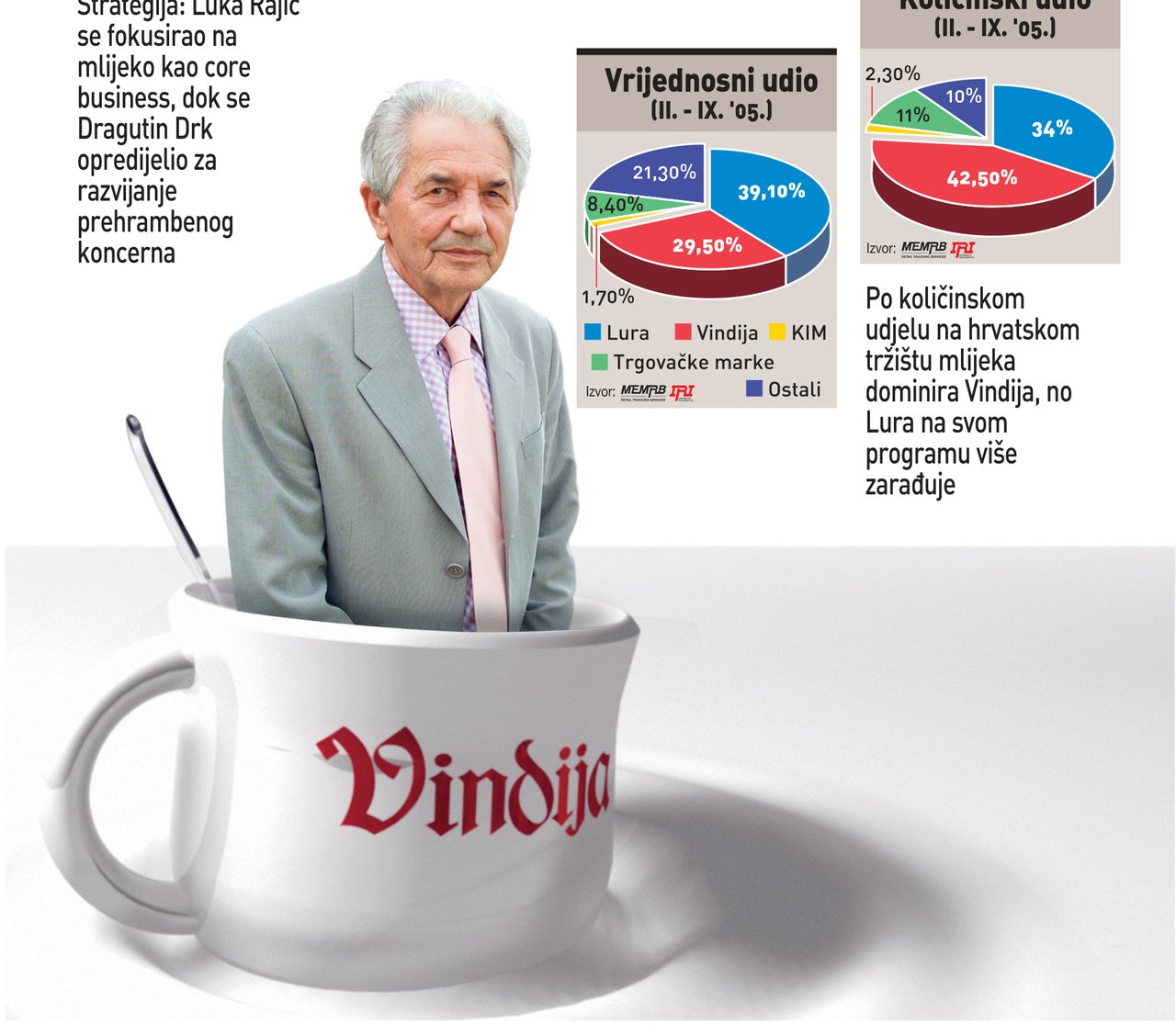

No, krenimo ispočetka. Prema podacima agencije MEMRB, koja provodi kontinuirana istraživanja prodaje u trgovinama, dvije su vodeće mljekarske tvrtke u Hrvatskoj različito tržišno pozicionirane s obzirom na količinsku i vrijednosnu prodaju, a ova je razlika najizrazitija u Vindijinu slučaju. Riječ je o Lurini, Vindija prodaje veće količine mliječnih proizvoda, s obzirom na mliječne kategorije ukupno, a Lura više zaraduje. Lurino se ulaganje u razvoj i rebranding bjelovarske Sirele očito isplati. Upravo je ta visokocjenovna kategorija mliječnog proizvoda, sir, jedan od glavnih čimbenika koji pridonose nerazmjeru između količinske i vrijednosne prodaje u korist veće zarade.

Lurino fokusiranje na core biznis \nJedan je to od argumenta u korist Lurine strategije fokusiranja na mliječni core biznis i napuštanja poslovanja koje s njim nije u neposrednoj vezi. Tu je strategiju prošlog tjedna Luka Rajić potvrdio vlasničkom odlukom o konačnoj prodaji Karoline, bivše Slobode Osijek koju je zagrebačka tvrtka u manje od tri godine restrukturirala razvila u relevantnog činitelja na hrvatskom tržištu slanica i keksa s ovogodišnjim porastom prodaje od 10 posto te prekjučerašnjom najavom ulaganja 40 milijuna kuna u nadogradnju Sirele, njezinu modernizaciju i prilagodbu standardima Europske unije. \nPosljednji Lurini potezi nemojno potvrđuju interes za razvoj situacije u hrvatskoj mliječnoj industriji. Ne treba biti analitičar mliječnog tržišta da postane bježanom žestoka utrka za dominantnu poziciju na policama hladnjaka u trgovinama. U lansiranju novih proizvoda, barem u tekucem segmentu, s vremenom na vrijeme teško je utvrditi tko koga prati, a takvo će se stanje vjerojatno i nastaviti. Lura i Vindija jedna su drugoj ovdje nesmiljena konkurencija. Što ako ipak zastanemo i uvodni zaključak koji se čini općim mjestom sagledamo iz drukčije perspektive? \nLura i Vindija neosporno su glavni igrači na hrvatskom tržištu svih mliječnih kategorija s kombiniranim količinskim udjelom od gotovo 77 posto. Na kategoriju ‘ostali’, koja se uglavnom može protumačiti kao uvoz, otpada 10 posto tržišta, dok 11 posto drže trgovačke marke velikih maloprodajnih lanaca. Velike konkurencije koja bi ih mogla ozbiljnije ugroziti dva najve-

Page 3

ća domaća proizvođača zapravo nemaju.

Mrtva saveznička utrka

Trenutačno Vindija ima na ukupnom tržištu najveći količinski udjel od 42,5 posto, a Lura je prati s 34,3 posto. Vrijednosno je pak Vindija u većem zaostatku nego u prednosti, s obzirom na količinu. Lura ovdje drži 39,1 posto, a Vindija 29,5 posto tržišta. Kad se stvarni zbroje i oduzmu, čini se da je posrijedi mrtva utrka, barem u ovom trenutku, a tako je već dulje.

Dapače, utrka, bilo da je posrijedi faktična suradnja u barikadiranju od izvanjske konkurencije ili ne, ima obriše saveza protiv ulaska većeg trećeg igrača na hrvatsko tržište mliječnih proizvoda. Količina god bili različiti u strategijama jačanja u mliječnom segmentu, cilj je dvaju glavnih takmaca naizgled isti, a sastoji se, nije sasvim nevjerovatno, u zadržavanju duopolia hrvatskih proizvođača u hladnjacima hrvatskih kućanstava.

Meggle, kao značajniji ‘stranač’ na tržištu, nije dovoljno značajan da bi se trebao posebno izdvajati, nego se utapa u kategoriji ostalih. Uza sve napore, otežane okolnostima privatizacije osječkoga IPK MIA-e, Meggle nije uspio osnažiti do kategorije respektabilnog proizvođača dvoma domaćim mliječnim magnatima.

Zadržavanju postojećih pat pozicija u prilog ide i činjenica da se, očekivanjima usprkos, na ovogodišnji natječaj za privatizaciju KIM-a, kasnije poništen, nisu javile ni Lura ni Vindija, iako su više instancije ohrabrivale i priželjkuvale upravo kupnja od strane jedne od njih. KIM bi se lako uklopio u njihov proizvodnju, a dodatni kapaciteti ne bi im u nesmiljenoj utrci bili zgora. Trenutačno, prema svemu sudeći, kapitalni rast na domaćem tržištu nije dio strategije nijednog od pretendenta na dominaciju u mliječnom sektoru. Ako posrijedi nije zadržavanje i utvrđivanje stečenih pozicija u već fiksiranim okvirima.

Razlike u strategijama

Lurina i Vindijina strategija bitno se razlikuju. Oba su proizvođača, shvativši odavno izazove i rizike proizvodnje u sektoru koji uvelike ovisi o mnogim izvanjskim činiteljima – primarno visoko fragmentiranom i slabo razvijenom poljoprivrednom sustavu i sirovinskoj bazi te nesigurnošću u vezi s količinom mliječka raspoloživom za kupnju na domaćem tržištu u odnosu na uvoznu sirovinu – krenula u diverzifikaciju proizvodnje.

Dragutin Drk je, danas je jasno, u tome imao nešto jasniju viziju i bolju strategiju. Kupnjom varaždinske Koke i razdvajanjem, u osnovi, jezgre poslovanja na mliječni segment i mesnu proizvodnju, Vindija je, strateški gledano, dugoročno bolje riješila problem rizičnosti poslovanja u mliječnoj industriji. Ova se strateška dihotomija ipak ne odražava na kontinuitet inzistiranja na razvoju mliječne proizvodnje i ne treba očekivati da će Vindija, i dalje najprepoznatljivija po mliječnom segmentu, odustati ili popustiti na ovom tržištu. Varaždinska se tvrtka s vremenom razvila u prehrambenu industriju u širem kontekstu, dok je Lura ostala jakom mliječnom industrijom. Iako se u početku činilo da Lura prednjači u diverzifikaciji, pokazalo se da je kompanija akvizicije povela u pogrešnom smjeru, kupujući tvrtke u sektorima u kojima postoji mnogo snažnija konkurencija i čije restrukturiranje traže predugo da bi se brzo razvijalo i pozicioniralo.

Suprotno očekivanjima, ni Lura ni Vindija nisu se javile na natječaj za prodaju karlovačkog KIM-a, iako su za to bile ohrabrivane