Prošlo je tjedan prošao uglavnom u negativnom ozračju na hrvatskim burzama. Naime, većina je likvidnih dionica zabilježila pad tržišnih cijena. Iako taj pad nije bio osobično intenzivan, jasno je da se fokus investitora posljednjih tjedana prebacio uglavnom na nelikvidne i slabolikvidne dionice.

Iako i te nelikvidne dionice sasvim sigurno imaju vrijednost, njihove poslovne performanse nisu usporedive s domaćim blue-chip dionicama, ponajprije jer je redom riječ o društvima koja najčešće ne generiraju dobit, a nerijetko rade s gubitkom i tako kontinuirano smanjuju vrijednost dioničarima. Naime, među domaćim se investitorskom populacijom posljednjih mjeseci uveo je mišljenje da je dobar pokazatelj vrijednosti dionice njezina knjigovodstvena vrijednost odnosno diskont te vrijednosti u odnosu na tržišnu cijenu dionice. Međutim, takvo stajalište nema osobito uporište u fundamentalnoj analizi s obzirom na to da je riječ o izdvojenom pokazatelju koji, osobito u hrvatskim prilikama, ne oslikava pravo stanje stvari. Naime, knjigovodstvena se vrijednost formira ili prenošenjem zadržane dobiti u rezerve društva ili povećanjem kapitala. Kako većina domaćih društava povremeno obavlja revalorizaciju dijela vlastite imovine, to može značajno utjecati na povećanje knjigovodstvene vrijednosti društva, iako zapravo nije neposredno stvorena nova vrijednost dioničarima. Stoga je uputno pri izboru dionice izvršiti njezinu valuaciju prema više različitih kriterijuma, pri čemu je dosad ostvarena dobit društva ili očekivani rast (trend) te dobiti sasvim sigurno najbolji pokazatelj potencijalne vrijednosti investicije. Valuiranje isključivo na temelju jednog pokazatelja, pa bio on i knjigovodstvena vrijednost dionice, nije ispravna metoda ako se taj pokazatelj ne kombinira s izračunom brojnih drugih usporedbnih pokazatelja poslovanja.

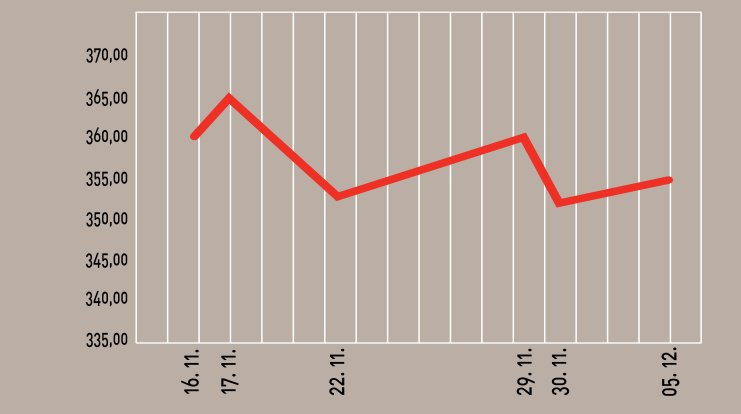

Od likvidnih dionica proteklog se tjedna ponajviše trgovalo dionicama Ericssonova Nikola Tesle, Adrisa, Atlantske plovidbe i Plive. Pritom je cijena dionice Ericssonova NT zabilježila pad od 2,71 posto na 1.870 kuna uz promet koji je iznosio 4,86 milijuna kuna. Slična se situacija dogodila i s dionicom Adrisa, koja je na tijekom razdoblju izgubila na vrijednosti 3,9 posto i pala na svega 3.151 kunu, uz ostvaren promet koji je iznosio 3,87 milijuna kuna. No, s obzirom na to da nam se bliži kraj godine treba očekivati da bi domaće blue-chip dionice ipak trebale ostvariti značajniji skok cijene, čemu u prilog govore i prošlosti niski volumeni trgovanja, što koincidera s nezainteresiranosti prodavatelja za prodaju dionice na trenutačnim cjenovnim razinama.

Prošlog je tjedna dionica najvećeg maloprodajnog lanca Konzuma izgubila na vrijednosti gotovo 40 posto, završivši tjedan na 9.100 kuna uz ostvaren tjedni promet koji je iznosio 733 tisuća kuna. Konzum je u devet mjeseci ove godine ostvario neto dobit od 74,9 milijuna kuna, što je bilo sedam puta više nego u istom razdoblju lani. Pa iako su poslovni prihodi Konzuma ove godine dosegnuli iznos od 6,22 milijardi kuna, što je bilo 15,24 posto više nego lani, sa stajališta marginalne profitabilnosti neto profitna marža Konzuma ostala je i dalje vrlo niska, svega 1,2 posto pa je u tom smislu evidentno da je nedavni rast tržišne cijene ove dionice bio jednokratan i kratkog dana, a sljedećih je tjedana realno očekivati i daljnje korekcije.

Prošlog je tjedna, u skladu s padom tržišnih cijena većine dionica, osobito onih likvidnih, došlo i do pada dioničkog indeksa Crobex. Tako je Crobex na tjednoj razini izgubio 1,32 posto, dosegnuvši pritom vrijednost od svega 2.000,26 bodova. Za razliku od Crobexa, indeks Varaždinske burze – VIN, porastao je skromnih 0,28 posto na 1.999 bodova, približivši se ponovno psihološkom pragu od 2.000 bodova.

Osim vodećeg bankarskog dvojca Zagrebačke i Privredne banke Zagreb, ova je godina, barem sudeći prema devetomjesečnim rezultatima poslovanja, bila uspješna i za hrvatsku podružnicu Erste banke. Naime, prema devetomjesečnom nekonsolidiranom financijskom izvješću, ESB banke je ove godine ostvarila neto dobit koja je iznosila 265,27 milijuna kuna (20,03 kune po dionicu), što je bilo 25,35 posto više nego u istom razdoblju prošle godine, kad je neto dobit iznosila 211,63 milijuna kuna odnosno 15,98 kuna po dionici banke. I ove je godine ESB uspjela povećati prihode od kamata, u usporedbi s istim razdobljem prošle godine, s 22,84 posto na 1,043 milijarde kuna. Nešto intenzivniji rast u promatranom su razdoblju zabilježili i neto prihodi od provizija i naknada, koji su povećani 33,42 posto na 119,7 milijuna kuna, a snažno su porasli i ostali prihodi banke koji su porasli 49,2 posto na 128,87 milijuna kuna, pri čemu je vrlo intenzivno rastla neto dobit banke od ulaganja u vrijednosne papire, koja je u usporedbi s prošlogodišnjom ove godine povećana 67,48 posto na 121,83 milijuna kuna. Devetomjesečna se dobit banke, prije izvršenih rezervacija, povećala sa 286,08 na 382,24 milijuna kuna. Ukupna se aktivna Erste banke povećala 6,64 posto na 27,49 milijardi kuna, dok su kapital i rezerve banke porasli 1,7 posto na 1,7 milijardi kuna. Stoga je i vrijednost neto aktive po dionici banke na kraju rujna dosegla iznos od 128,71 kuna po dionici.