Prošli je tjedan na domaćim burzama prošao u nešto življinoj atmosferi, a posebno se to može reći za drugu polovinu tjedna. Naime, neki su domaći investitori uhićenje Ante Gotovine doveli u vezu s povoljnijim političkim tretmanom Hrvatske u inozemstvu, pa su slijedom toga pojačali investicijsku aktivnost, iako je već na prvi pogled bilo prilično jasno da uhićenje Gotovine zapravo nije ni u kakvoj vezi s gospodarskim problemima Hrvatske i napretkom pregovora s EU.

Ali kako god bilo, prošlosti je rast cijena, a osobito likvidnih dionica, svakako pozitivan signal da nas do kraja godine vjerojatno očekuje jači investicijski zamah, usprkos uvriježenju mišljenju investitora da trenutačno na domaćem tržištu kapitala ne postoji dostatna količina kapitala koja bi trebala podržati taj rast. Proteklog se tjedna ponajviše trgovalo dionicama Podravke kojima je zabilježen promet od čak 34,4 milijuna kuna, a pri tom je njezina tržišna cijena porasla 1,59 posto na 316 kuna. Iako do kraja tjedna nije bilo pouzdanih informacija tko je točno kupovao Podravku, dionice, može se pretpostaviti da je riječ o nekom većem institucionalnom investitoru ili nekoj od kompanija s kojom Podravka ima razvijenu poslovnu suradnju.

Proteklog se tjedna vrlo intenzivno trgovalo i dionicama Adrisa čija se tržišna cijena nije značajnije mijenjala. Međutim, upravo ta činjenica ukazuje na vrlo vjerojatan cjenovni oporavak ove dionice i skoro završetak razdoblja njezine akumulacije.

Inače vrlo likvidna dionica Plive, prošlog je tjedna izgubila na vrijednosti dodatnih 3,66 posto završivši tjedan na 395 kuna uz promet koji je iznosio 11 milijuna kuna. Iako neki analitičari smatraju da je dionica Plive trenutačno jedna od najpodcjenjenijih u farmaceutskom sektoru, dosadašnji rezultati ne idu u prilog toj tezi, pa ni daljnjem jačanju njezine tržišne cijene. Naime, proces dezinvestiranja te fokusiranja Plive na generičko poslovanje još nije dovršen, a kako je trenutačno vrlo teško anticipirati sve pozitivne i negativne posljedice takvog preustroja, ne čudi da su investitori postali vrlo oprezni u procjenama Plivinih rezultata do kraja godine.

S obzirom na trenutačna zbivanja na burzama te predlagadskom aktivnosti investitora, do kraja ove godine može se očekivati značajniji rast tržišnih cijena domaćih dionica. Najveću bi korist od očekivanog rasta mogli imati vlasnici likvidnih, a fundamentalno podcijenjenih dionica, poput Adrisa, Tesle te dionica brodara.

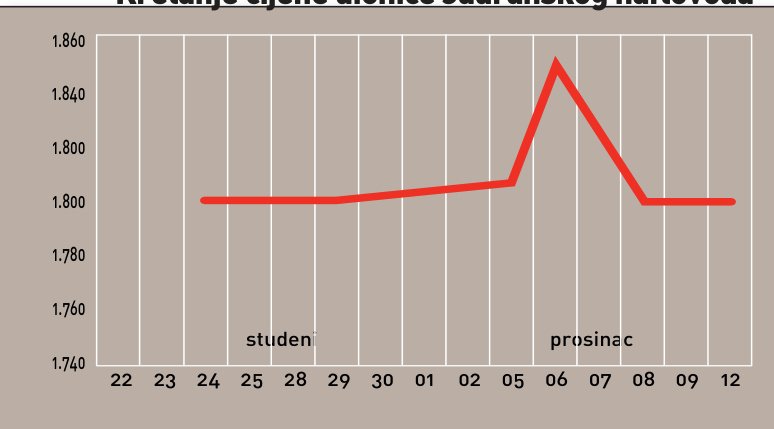

Najveći je cjenovni gubitnik protekloga tjedna bila dionica zagrebačkog Imunološkog zavoda koja je izgubila na vrijednosti 27,25 posto, pa je tako posljednja tržišna cijena njege dionice iznosila 160,05 kuna. Na pad cijene Zavoda utjecale su skupštinske odluke vezane uz predloženu dokapitalizaciju društva. Naime, dokapitalizacijom odnosno emisijom 28.400 novih redovnih dionica, temeljni je kapital Imunološkog zavoda trebao biti povećan za 10,79 milijuna kuna na iznos od 96,4 milijuna kuna. No kako se predloženoj dokapitalizaciji na skupštini usporedivo jedan značajniji manjinski dioničar, ona nažalost nije izglašana. No, bez obzira na to, realno je očekivati da će ipak uskoro Zavod biti financijski saniran.