Najveći interes za PROGRAM RAZVOJA MALOG I SREDNJEG poduzetništva. Za ovu godinu Partner banka zacrtala je ambiciozan plan: rast bilance 20 posto, u nešto manjem postotku rast neto dobiti te pojačano poslovanje s građanstvom.

O d svojeg osnutka prije 15 godina Partner banka orijentirala se na poslovanje s malim i srednjim poduzetnicima te obrtnicima, a takva strategija provodi se i danas. U kreditnom portfelju mali poduzetnici sudjeluju sa 65 posto plasiranih sredstava, a u garantnom (garancije i akreditivi) s udjelom od 58 posto. U svim vrstama izvora sredstava njihova sredstva čine 40 posto ukupnih depozita u depozitnoj osnovi. S obzirom na to da su Partner banci, kao i većini banaka, dostupni ponajprije kratkoročni izvori, ona ponajviše financira uglavnom kratkoročne obrtnke potrebe komitenata, a samo u rijetkim slučajevima odobravaju se srednjoročni krediti.

Od 1997. Banka surađuje s Hrvatskom bankom za obnovu i razvoj. Ta se banka angažira na prihvaćanju vanjskih, jeftinih izvora, djelomično i domaćih, te ih krajnjim korisnicima plasira putem poslovnih banaka koje u cijelosti snose kreditni i svaki drugi rizik.

Od prvog smo se dana dokazali kao ozbiljan partner HBOR-u u zajedničkom ostvarenju programa, posebno vezanih uz male tvrtke s kvalitetnim ciljevima poslovanja i razvoja, kažu u Partner banci. Surađujemo na gotovo svim programima, poput financijskog restrukturiranja, razvitka malog i srednjeg poduzetništva, kreditiranja maloga gospodarstva na područjima pod posebnom državnom skrbi, davanja kredita ulagačima početnicima, kredita za razvoj otoka, gospodarskih djelatnosti, potpore turističkom sektoru, kreditiranja projekata zaštite okoliša, energetske učinkovitosti i obnovljivih izvora energije te pripreme izvoza i izvoza, ističu u banci.

Potencijalni korisnici kredita najveći interes pokazuju za program razvitka malog i srednjeg privatnog poduzetništva, ponajprije za kreditiranje izvoza, ali u banku dolaze i početnici, koji neke svoje ideje namjeravaju uobličiti u budući posao. Partner banka kreditira početnike uz pomoć HBOR-ovih sredstava i na vlastiti rizik, a nekim je samo posrednik i financijski savjetnik za njihov izravni kontakt s HBOR-om, kažu u banci.

Svaki tražitelj kredita mora zadovoljiti tri uvjeta: isplanirati vlastiti udjel u ulaganju prema uvjetima programa, predočiti dokumentaciju koja opravdava namjeru ulaganja (investicijski program – poslovni plan) te ponuditi odgovarajuće instrumente osiguranja.

U poslovnoj politici za ovu godinu Partner banka zacrtala je ambiciozan plan: rast bilance iznad 20 posto, u nešto manjem postotku rast neto dobiti, a s obzirom na smanjivanje kamatnih marži i spreadova, te pojačano poslovanje s građanstvom. Aktualna je linija povoljnih nenamjenskih gotovinskih kredita, a od travnja Banka odobrava i kredite za kupnju vrijednosnih papira.

Interes za oba programa kredita je iznadprosječan, kažu u banci. Već sad imamo visok i stabilan udjel izvora sredstava stanovništva od 33 posto, naglašavaju, a spomenutim proizvodima taj udjel će se povećati.

Uz obavljanje svih bankovnih poslova, domaćeg i inozemnoga platnog prometa i internetskoga bankarstva za pravne osobe preostaje nam praviti kraju uvođenje kartičnoga poslovanja za pravne osobe te internetsko bankarstvo za fizičke osobe.

Iako je financijsko tržište veliko, a konkurencija nemilosrdna, realno je pretpostaviti da ćemo, kao i proteklih 15 godina, uz pomoć svojega znanja nastaviti odgovarati svim zahtjevima klijenata, koji su u međuvremenu počeli zahtijevati sve sofisticirane proizvode i jeftiniju uslugu, kažu u Partner banci.

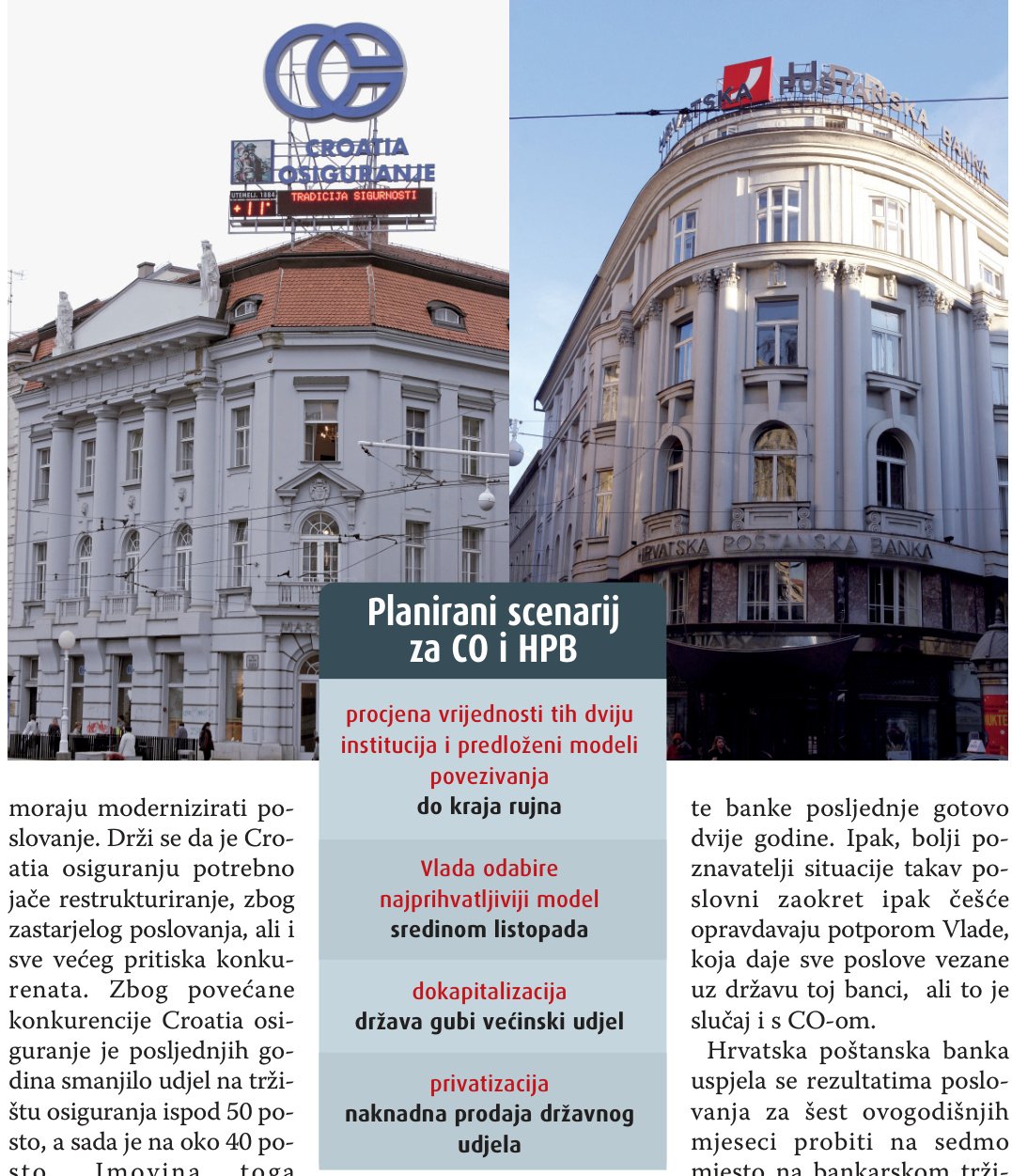

Nije isključeno da država udjel u Croatia osiguranju proda na burzi ili da se i Crkvi isplati dio duga. Se banke i osiguravajuće društvo mogu doslovce spojiti, odnosno spojiti cjelokupnu imovinu, obveze, ljude itd. To je jednako riješeno i u Nizozemskoj – kaže konzultant Damir Novotny, pa su zato i te zemlje najjače u pogledu spoja tih dvaju područja.