Page 1

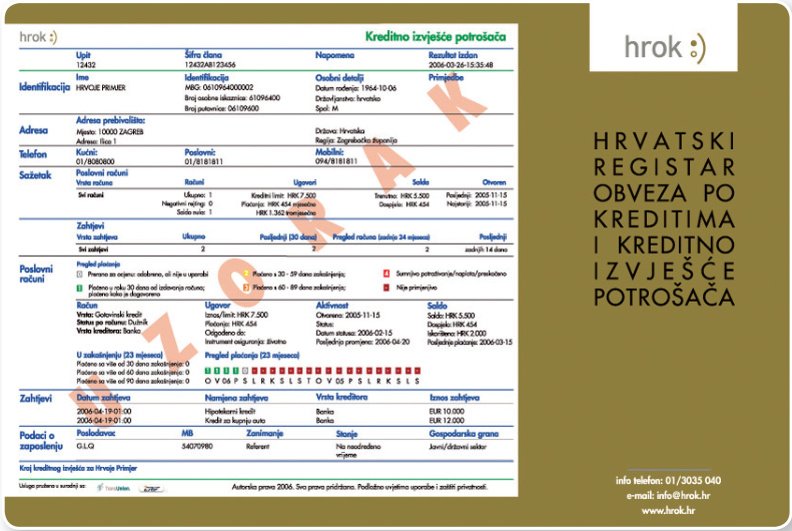

Poseban prilog\n\nLIDija HANŽEK, ČLANICA UPRAVE HRVATSKOG REGISTRA OBVEZA PO KREDITIMA\n\n‘Crne liste’ su prošlost, STARTA HROK\n\nIskustva drugih zemalja pokazuju da je nakon uvođenja Registra kreditna aktivnost povećana. Naime, sada zbog neizvjesnosti i rizika banka ima konzervativniji pristup, a uvidom u Registar moći će bolje procijeniti zaduženost klijenta.\n\nRazgovarala: Lidija Kiseljak\n\nOd listopada ćemo se napokon upoznati s Hrvatskim registrom obveza po kreditima, nakon što se dulje čekalo na početak njegova rada. Iako mnogo sadašnjih ili budućih korisnika kredita vidi opasnost u HROK-u, praksa drugih zemalja upućuje na to da njegovo uvođenje povećava kreditnu aktivnost, da ako se i dogodi kašnjenje u plaćanju u pojedinom mjesecu to ne znači eliminiranje klijenta iz procesa kreditiranja (svrstavanje na ‘crnu listu’) te da uredni platiše mogu dobiti povoljnije kredite. U koliko će mjeri to biti i u domaćim bankama ovisi isključivo o kreditnoj politici banke. O nekim osnovnim značajkama HROK-a razgovarali smo s članicom Uprave HROK-a Lidijom Hanžek.\n\n- Ponekad je dugo čekanje na početak HROK-a bacilo sumnju da neće nikada niti zaživjeti. Što je sve trebalo pripremiti i što donosi HROK?\n – Riječ je o vrlo zahtjevnoj bazi podataka na kojoj se mjesecima intenzivno radilo, kao i na testiranju rada Registra. Dvadeset banka, članica HROK-a, od srpnja šalju u Registar sve podatke o zaduženjima svojih klijenata, pa tako sada postoje zapisi o otplata kredita svakoga klijenta u posljednja tri mjeseca. Od sljedećega mjeseca banke će početi slati prve upite u Registar. Za sada Registar ima samo podatke o kreditima fizičkih osoba, ali budući da podržava i prihvaćanje podataka o pravnim osobama, ako se bude iskazala potreba za tim, počet će se razmjenjivati podaci i o tvrtkama.\n\n- Danas je sve više zaduživanja i kroz kreditne kartice preko banke ili na prodajnim mjestima ili, pak, kroz leasing. Hoće li u budućnosti i takva kreditna opterećenja biti dio HROK-a?\n – Za sada su u Registru samo klasični krediti, ali promjenom propisa u leasingu ili drugom aspektu financijskog poslovanja i baza korisnika će se povećati. Zaduživanja putem kreditnih kartica banaka nalaze se u kreditnom portfelju banke, pa će biti zabilježena i u Registru, ali ne i krediti odobreni na prodajnim mjestima putem kreditnih kartica kuća koje nisu banke. U inozemstvu, primjerice, i prodajna mjesta imaju uvid u kreditni registar, a isto bi se s vremenom trebalo postići i kod nas, jer bi na taj način uredni platiše mogli imati povoljnije uvjete za dobivanje kredita za kupnju pojedinog proizvoda.\n\n- Uvid u Registar banka može dobiti tek ako korisnik kredita to želi…\n – Uskoro će u bankama biti brošure u kojima će klijenti moći dobiti sve podatke o HROK-u i kreditnom izvješću. Nakon što se informiraju, odlučit će hoće li ili ne dopustiti banci uvid u njegove kreditne obveze u Registru, odnosno obveze i otplatu kredita u drugim bankama korisnicama. Iako, o tome hoće li i po kojim uvjetima klijent kredit dobiti ovisi isključivo o kreditnoj politici banke. No, to nije neznači da netko tko je može jedan mjesec kasnije s plaćanjem bude isključen iz bilo kakvog kreditiranja. Osim toga, s obzirom na to da u Registru banka ne može imati uvid u primanja klijenta, njegovu štednju ili ulaganja u, primjerice, investicijske fondove, banka će sama procjenjivati njegovu platežnu moć te na temelju toga odlučivati o kreditiranju.\n\n- Što pokazuju iskustva drugih zemalja. Je li nakon uvođenja Registra smaženo kreditiranje?\n – Ne, iskustva drugih zemalja pokazuju da je nakon uvođenja Registra kreditna aktivnost povećana. Naime, sada zbog neizvjesnosti i rizika banka ima konzervativniji pristup. Kad bude imala uvid u Registar, moći će sigurnije odobravati kredite, bolje procijeniti zaduženost klijenta i mogućnost uredne otplate kredita.\n\n- Hoće li uredni platiše imati, kao što se najavljuje, povoljnije kredite?\n – To također pokazuje praksa banaka u drugim zemljama – korisnici kredita koji uredno izvršavaju obveze iduće kredite dobivaju po povoljnijim uvjetima, kroz manju kamatu, naknadu i sl. Ali to se može očekivati tek kroz neko dulje vrijeme upotrebe Registra, jer za sada su dostupni podaci samo od lipnja.\n\n- Mnogi su se priobavali da će Registar biti prepisana crna lista na kojoj su se našli mnogi klijenti banke, ponekad i zbog greške banke. Hoće li se klijent moći žaliti na pogrešne podatke u Registru?\n – Sumnje na pogreške uvijek se mogu provjeriti prema propisnim procedurama i prema potrebi ispraviti. Inače, kao što sam navela, u Registru će biti podaci o otplati kredita koji su bili aktivni u lipnju 2006., pa prema tome Registar neće biti kopija tzv. crne liste.\n\n- Koliki je temeljni kapital HROK-a?\n – Temeljni kapital je 7,5 milijuna kuna, a sufinancira ga 20 najvećih banaka. ✻\n\n—\n\nLider | 29. rujna 2006.\n\n—\n\n062 Hrok.indd 62\n\n—\n\n9/26/06 2:21:48 PM\n\n—\n\nhrok :)”