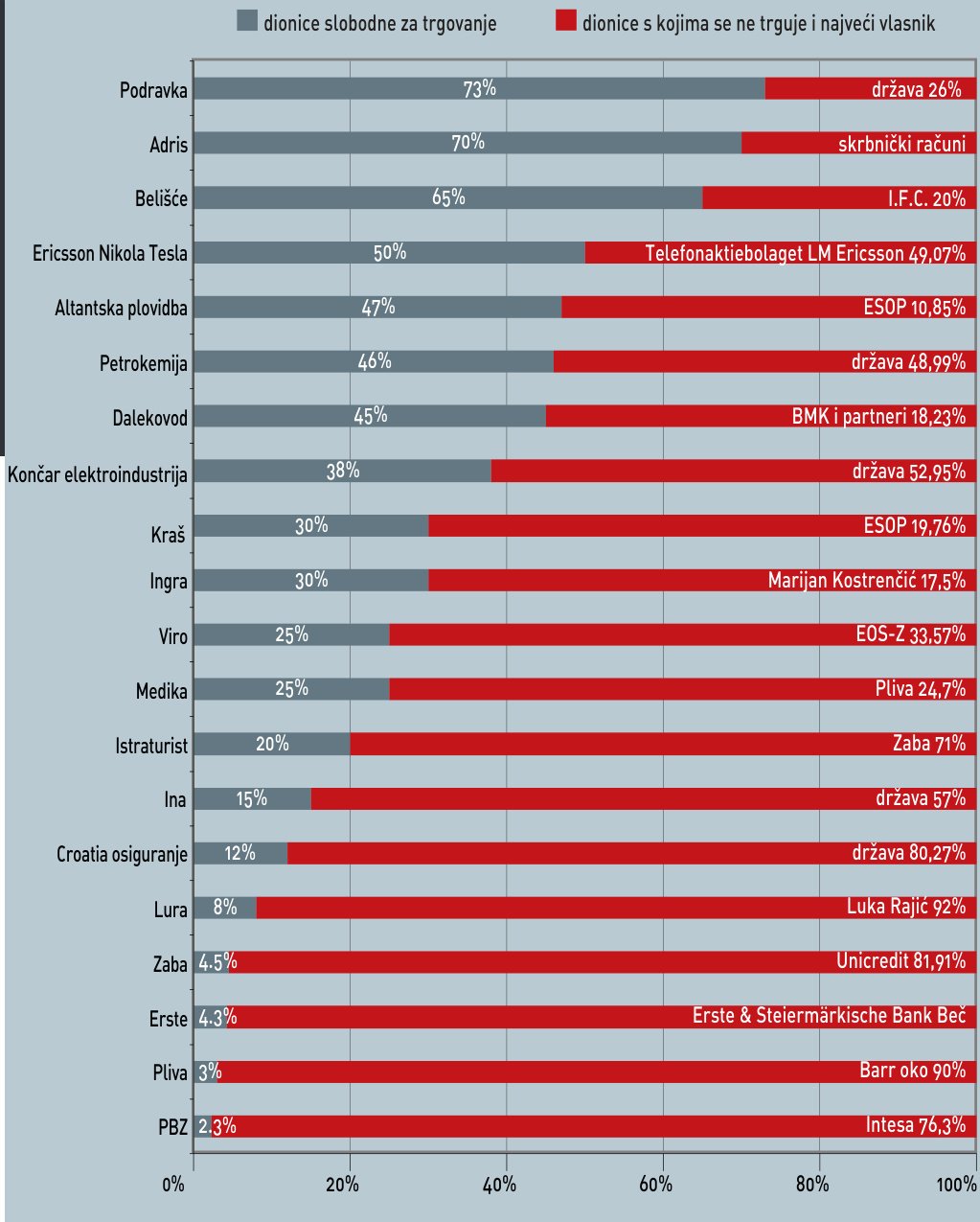

Od dvadeset važnijih tvrtki čije su dionice uvrštene na domaći tržište kapitala, prosječni postotak slobodnih dionica kojima se može trgovati, tzv. free float, tek je oko 30 posto. Istodobno samo četiri društva imaju više od 50 posto slobodnih dionica, a njih pet manje od 10 posto. To su brojevi koje su izračunali sudionici tržišta, što je važno napomenuti, jer neke su tvrtke sklene povećati taj postotak ubrojivši u njega i dionice nekog od ulagača s većim udjelom dionica u toj tvrtki, koje drži u svom portfelju kao dugoročno ulaganje.

Neki takve udjele dioničara, koji nisu strateški partneri, smatraju free float dionicama, ali veći dio ih ne ubraja u free float, jer je među sudionicima na tržištu poznato da taj ulagač ima najmanje dionice držati dugoročno, a ne ponuditi na prodaju. A na prodaju se odlučuje prije svega kad može zaraditi, odnosno kad cijena dionice poraste. Javni podatak o free floatu društava ne postoji, ali može se izračunati na temelju godišnjih izvještaja kompanija. Iako u konačnici postotak free floata može varirati, jer pojedini, nestrateski ulagač može u svakom trenutku donijeti odluku o prodaji svog udjela.

Iako se često govori o malobrojnosti društava uvrštenih na burzu i manjku raspoloživih dionica u koje se može ulagati, od ukupnog free floata pojedinog društva tek se dijelom njih godišnje protrguje. Primjerice, trećinom dionica Medike i s dvije trećine dionica Podravke. No, tu treba spomenuti i značajniji element – brzinu obrtaja free floata pojedinog društva.

Broj slobodnih dionica kojima se trguje na burzi nije specifičan samo za domaći tržište. I na svjetskim tržištima postoje isti razlozi zbog kojih dio dionica nije raspoloživ za trgovanje. Primjerice zato što većinski vlasnik tvrtke ne želi prodavati svoje dionice na burzi. Kod nas je to primjer s Dukatom, gdje gotovo 92 posto udjela ima njegov vlasnik Luka Rajić, a samo ostatak od osam posto slobodan je za trgovanje. S druge strane, mnoge tvrtke imaju strateškog partnera, što je slučaj s domaćim bankama koje su posljednjih godina prešle u većinsko vlasništvo stranog partnera. Slučaj je to sa Zagrebačkom, Privrednom i Splitskom bankom.

Slično je u Dalmacijacentru, u kojem strani vlasnik iz Meksika ima udjel od 99 posto, pa je tek jedan posto dionica slobodnih za trgovanje. Mnogo je i dionica koje su još u vlasništvu države, u portfelju Hrvatskog fonda za privatizaciju, i čekaju na prodaju, ali u brojnim slučajevima ne putem burze. Ili, pak, dionica koje su dobili zaposleni u pojedinoj tvrtki i koje još otplaćuju te kao takve nisu dio free floata. Takav je slučaj u Atlantskoj plovidbi. U free floatu nisu ni dionice koje su u trezoru tvrtke, a takvih može biti do 10 posto.

Osim svih tih elemenata, razlog nižih free floata u odnosu na strana tržišta je i dugo čekanje države da stavi pakete značajnijih kompanija na burzu. A tamo gdje je počela ili najavljuje izlazak na burzu, riječ je o manjim postocima. Na važnijim su europskim tržištima kapitala godinama najveći free float imale tamošnje telekomunikacijske kompanije. Kod nas će 20 posto dionica T-HT-a ove godine biti ponuđeno na burzi, a prošle godine na tržište je stavljeno 15 posto Ininih. S obzirom na to da će, kao i u Ininu slučaju, i kod T-HT-a najvećoj strani biti otvorena mogućnost kupnje dionica putem kredita, u free floatu će biti nešto niži postotak dionica. Iako je i u vezi s tim dvojno razmišljanje. Naime, veći dio sudionika na tržištu i dionice kupljene na kredit smatra free float dionicama, jer su pri odobravanju kredita bile zalog za kredit.