Proteklih godinu i pol hrvatsko trgovačko pravo obilježila je polemika premijera Ive Sanadera i njegove vlade s poslodavcima i stručnjacima o ministrima i ulozi članova nadzornih odbora u dioničkim društvima. Uzalud su stručnjaci i poslodavci dokazivali da ministri ne bi trebali biti i članovi nadzornih odbora pojedinih dioničkih društava. Premijer i Vlada unatoč argumentima i aferama nisu odustajali od toga da ministri i nadalje ostanu sjediti u nadzornim odborima.

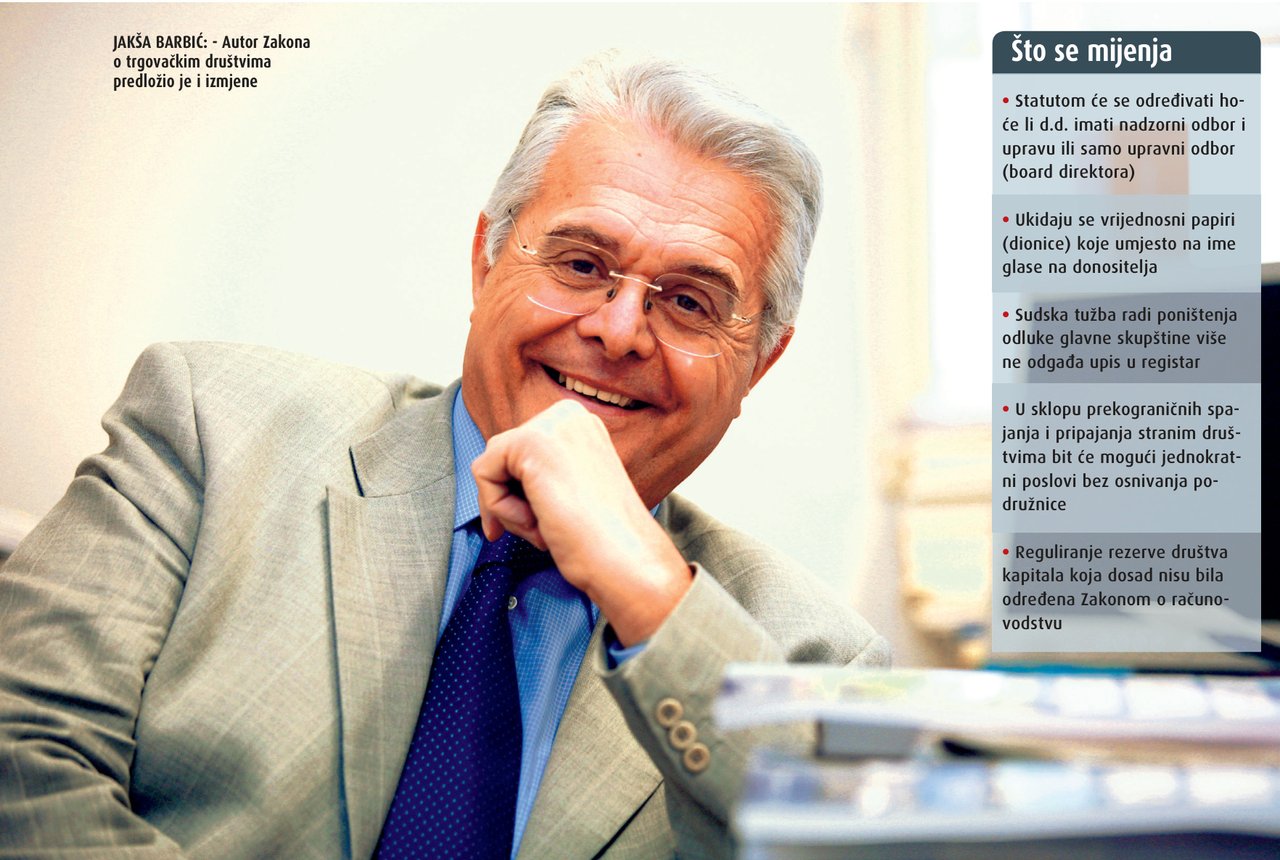

Značajka inteligentnih je, međutim, da se znaju snaći i djelovati i u nepovoljnim okolnostima. Umjesto iscrpljivanja u beskrajnim raspravama, grupa stručnjaka na čelu s autorom Zakona Jakšom Barbićem, najnovijim prijedlogom izmjena Zakona o trgovačkim društvima predložila je da dionička društva više ne moraju zakonski obvezno imati nadzorne odbore, pa tako nadzorni odbori gube na važnosti i postaje manje važno tko sjedi u njima.

Najnovijim izmjenama Zakona o trgovačkim društvima predloženo je da dionička društva sama mogu birati (odrediti svojim statutom) hoće li imati nadzorni odbor i upravu ili jedinstven upravni odbor (board direktora). Može se očekivati da će većina dioničkih društava, osobito onih koja nisu u vlasništvu države, iskoristiti mogućnost izbora i opredijeliti se za jednostavnije i efikasnije upravljanje s jedinstvenim upravnim odborom (boardom direktora) umjesto dosadašnjega kompliciranijeg dvojnjeg upravljanja s nadzornim odborom i upravom.

Ukidanjem obveznosti nadzornih odbora svim dioničkim društvima omogućeno je da se na legalan (ili, bolje rečeno, način riješe nadzornih odbora i onih koje se u te odbore moralo imenovati zbog ‘reprezentativnih’, a ne poslovodnih razloga. Članovi boarda, doduše, mogu biti i vanjski suradnici, odnosno ne moraju biti zaposlenici dioničkoga društva. Razumljivo, u board mogu biti imenovani i ministri, ali samo kao predsjednici ili njegovi članovi, jer bilo bi neobično da ministri budu članovi boarda kao izvršni direktori. A to opet znači da ministri više ne mogu ‘zbog zauzetosti’ biti odsutni i neinformirani kao što su to dosad mogli biti u nadzornim odborima.

Vlada je 23. kolovoza prihvatila predložene izmjene Zakona o trgovačkim društvima i uputila ih Saboru na prihvaćanje. Ministri začudo na taj prijedlog nisu imali primjedbi, pa ni na odredbe o mogućnosti upravljanja boardom umjesto nadzornim odborima i upravom. Primjedbi možda nije bilo zbog obrazloženja u kojemu se jednostavno kaže da tu promjenu treba prihvatiti radi usklađivanja sa stečevinama prava EU.

Zanimljivo je da se prijedlog o nedavno osnovanih ‘večernjih škola’ za članove nadzornih odbora prilagođavati svoje nastavne programe za obrazovanje članova boarda. Pretpostavlja se da će iz dosadašnjih programa ispasti osposobljavanje za čitanje bilanci, jer trebalo bi se podrazumijevati da kandidati za board to već otprije provjereno znaju.

Od važnijih promjena u Zakonu o trgovačkim društvima valja svakako spomenuti ukidanje vrijednosnih papira (dionica) koje umjesto na ime glase na donositelja. U obrazloženju se naglašava da je to promijenjeno na zahtjev međunarodne zajednice zbog borbe protiv pranja novca. Komentar prijedloga o uklanjanju iz zakona dionica koje glase na donositelja bio bi: dosad ‘tko je jamio, jamio je’, a dosad ćemo poštano. Ako je suditi prema onome što (ni)je dosad otkrivao Ured za suzbijanje pranja novca, u Hrvatskoj pranja novca gotovo i nema. Prema logici onih koji dokazuju da u hrvatskom pravosuđu stanje i nije tako loše kao što se u medijima prikazuje jer nema mnogo sudski dokazanoga pravosudnoga kriminala, u Hrvatskoj nema ni pranja novca. Jedini je problem naći nekoga tko će u sve to ozbiljno povjerovati.

Prema (do)sadašnjem Zakonu o trgovačkim društvima sudsko tužba radi utvrđivanja ništa odluke glavne skupštine rezultirala je automatskim (privremenim) zaustavljanjem upisa sporne odluke u registar, a time i stopiranjem njezine provedbe. To je nerijetko dovelo do blokade dioničkoga društva. U praksi se pokazalo da nadglasani dioničari pribjegavaju sudskim tužbama osporavanja odluke glavne skupštine radi ‘kupovanja vremena’ i u situacijama kad tužba nije osnovana.