Europske zemlje, osobito tranzicijske koje okružuju Hrvatsku, počele su se nadmetati koje će stranim tvrtkama ponuditi niže stope poreza. Nadmetanju u smanjivanju poreza više nije mogla odoljeti ni Njemačka. Premda se proteklih godina više puta žalila na potpirivanje porezne konkurencije u EU, i Njemačka od 2008. planira sniziti nominalne stope korporativnih poreza s prosječnih 39 na 29,5 posto, što će je učiniti porezno konkurentnijom od Velike Britanije, Italije, Španjolske i Nizozemske.

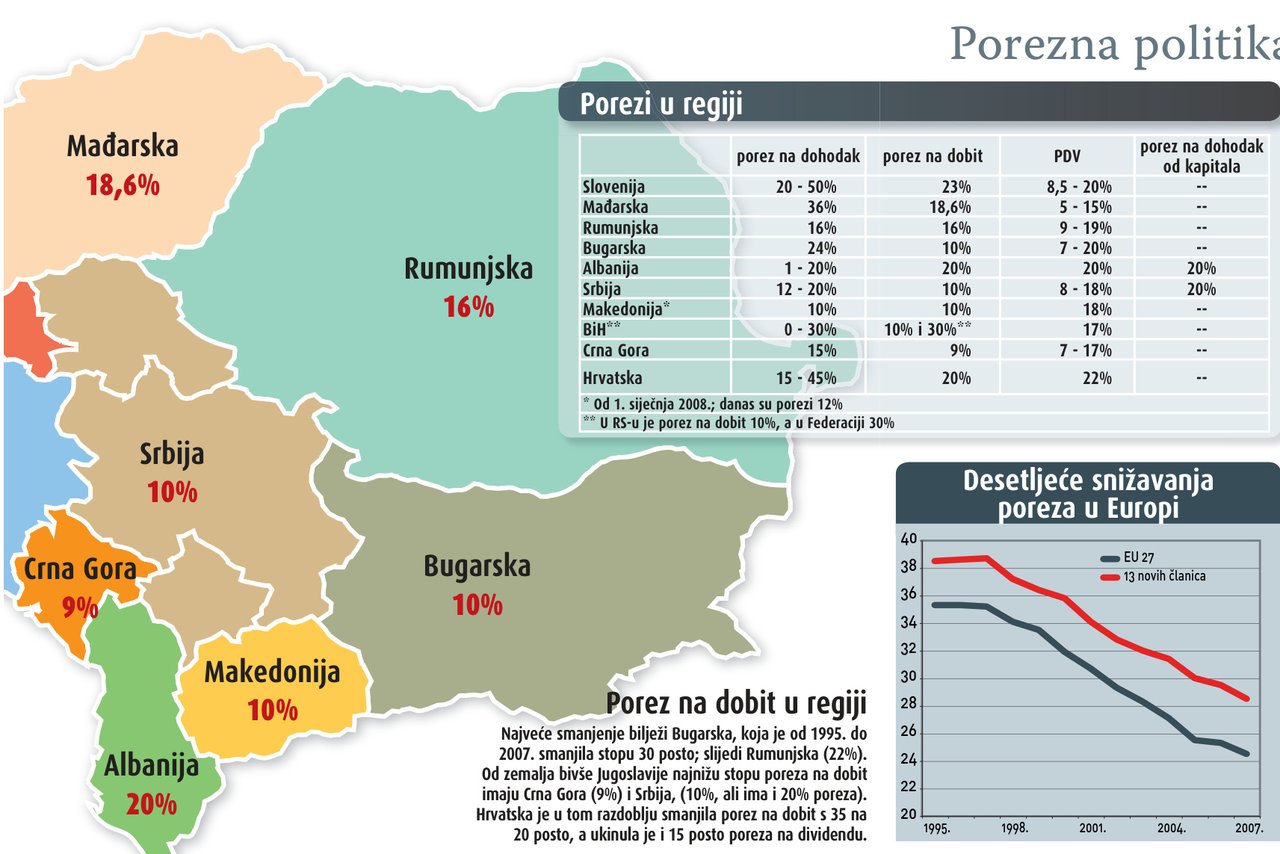

Hrvatska s 20 posto poreza na dobit bez dodatnog oporezivanja prihoda od kapitala, dividende i imovine ima zadovoljavajući položaj među zemljama koje nastoje podignuti razinu svoje porezne konkurentnosti. Prema mišljenju stručnjaka iz Instituta za javne financije (IJF-a), umjesto bavljenja reorganizacijama poreznog sustava, kojim se zasad u Hrvatskoj postižu dobro rezultati, valjalo bi poraditi na smanjenju javne potrošnje, osobito doprinosa iz plaća zaposlenih (doprinosi su namjenski porez). A smanjiti doprinose mnogo je teže od bezglavog srljanja u utrku smanjivanja poreza na dobit jer su prihodi samo od doprinosa za zdravstvenu zaštitu dva i pol puta veći od onih prikupljenih od poreza na dobit. Prihodi od poreza na dobit ni u jednoj europskoj zemlji ne prelaze pet posto ukupnih poreznih prihoda. Najveće smanjenje poreza na dobit, prema podacima Europske komisije, bilježi Bugarska, koja je od 1995. do 2007. smanjila stopu poreza na dobit za čak 30 posto. Slijedi je Rumunjska, u kojoj je ta stopa u istom razdoblju smanjena za 22 posto. U Hrvatskoj je ta stopa u istom razdoblju smanjena za 10 posto.

Od zemalja bivše Jugoslavije najnižu stopu poreza na dobit imaju Crna Gora, devet posto, i Srbija, 10 posto. No Srbija, za razliku od Crne Gore, ima i porez na dohodak od kapitala (engl. capital gains) 20 posto, ali najavljuje i da će znatno smanjiti poreze na korporativne prihode. U Makedoniji vrijedi jedinstvena porezna stopa (engl. flat tax) i do kraja godine stopa poreza na dobit bit će 12 posto, a od 1. siječnja 2008. primjenjivat će se 10 posto; u Sloveniji vrijedi 23 posto poreza na dobit, a u BiH su dvije stope: u Republici Srpskoj 10 posto i u Federaciji čak 30 posto, ali je najavljeno smanjenje poreza. Hrvatska je u tom razdoblju smanjila porez na dobit s 35 na 20 posto, a ukinula je i 15 posto poreza na dividendu.

Marina Kesner-Škreb iz IJF-a procjenjuje da pomaka u podizanju porezne konkurentnosti Hrvatske uskoro neće biti. Ta se procjena temelji na tome da nas očekuju izbori, prije kojih zasigurno nitko neće smanjivati prihode države, a ni u razdoblju neposredno nakon njih jer će novoj vladi trebati vremena za uhodavanje. Kesner-Škreb u najnovijem broju Newslettera IJF-a polemizira s predizbornim prijedlozima Ljube Jurčića, SDP-ova kandidata za premijera na izborima, o uvođenju novih poreza na kapitalne dobitke, dividendu i imovinu kojima bi se porezna konkurentnost Hrvatske smanjila umjesto da se poveća. O poreznoj je konkurentnosti na Forumu HR+ govorio i ekonomist Duro Njavro: Hrvatska u svakom slučaju ne bi smjela uvođenjem novih poreza ugroziti svoj položaj u poreznoj konkurenciji među zemljama okruženja.