Kompanija će se dokapitalizirati na IPO-u za 50-ak milijuna eura. Nakon što se polovinom novca isplati Svetozara Tedeschija, koji izlazi iz vlasničke strukture, tvrtka bi mogla prikupiti otprilike 28,8 milijuna eura koje planira uložiti u akvizicije i tehnologiju.

Napokon! – bio je glavni komentar hrvatske investicijske javnosti gladne novih, većih i boljih izdanja na odluku vlasnika Atlantic Grupe o inicijalnoj javnoj ponudi dionica. Razlog zbog kojega bi ulagači trebali kupiti dionice Atlantic Grupe u najkraćim crtama glasi: ambiciozna kompanija s ambicioznim Upravom i još ambicioznijim planovima. Dosadašnji Atlanticov razvoj i poslovni rezultati daju razlog za vjeru u realnost tih ambicija.

Danas je Atlantic Grupa srednje velika regionalna kompanija koja je u jednom dijelu svoga biznisa europski lider. Ambicija nam je značajan rast i jačanje regionalnog položaja te dodatno proširenje poslovanja akvizicijama, poglavitno u Srednjoj Europi. Ove godine planiramo ostvariti gotovo 1,8 milijardi kuna konsolidiranog prihoda, u pet godina od čistog organskog rasta, bez akvizicija, očekujemo 2,8 milijardi kuna prihoda, a pogleda li se uspjeh dosadašnjih akvizicija, siguran sam da će taj broj biti znatno veći – kaže Emil Tedeschi, najveći pojedinačni dioničar i predsjednik Uprave Atlantic Grupe.

Za snažan investicijski ciklus koji Atlantic planira provesti optimalnim se pokazao izlazak na burzu. Prilike na tržištu svakako mu idu na ruku. Burzovni analitičari tako očekuju još jedan euforičan IPO i potražuju koja bi prema očekivanjima uvelike mogla premašiti ponudu. Termin je sigurno odlično pogođen jer mnogo ulagača, institucionalnih i privatnih, traži novu metu nakon HT-a, a i prevlada uvjerenje da je u Hrvatskoj trenutačno gotovo nemoguće imati neuspješan IPO.

IPO Atlantic Grupe doprinos je tržištu kapitala u smislu kotiranja na organiziranom tržištu još jedne uspješne kompanije. Uspješnost kompanije vidim prije svega u izvrsnosti kojom obavlja distribuciju, ali i zbog posjeda priznatoga brenda Cedevice – kaže Silvana Milić iz PBZ Investa dodajući da je izabran pravi trenutak ne samo zbog uzlaznog trenda na tržištu nego zbog općenito povećanog zanimanja investitora, posebno stranih, za domaće tržište kapitala.

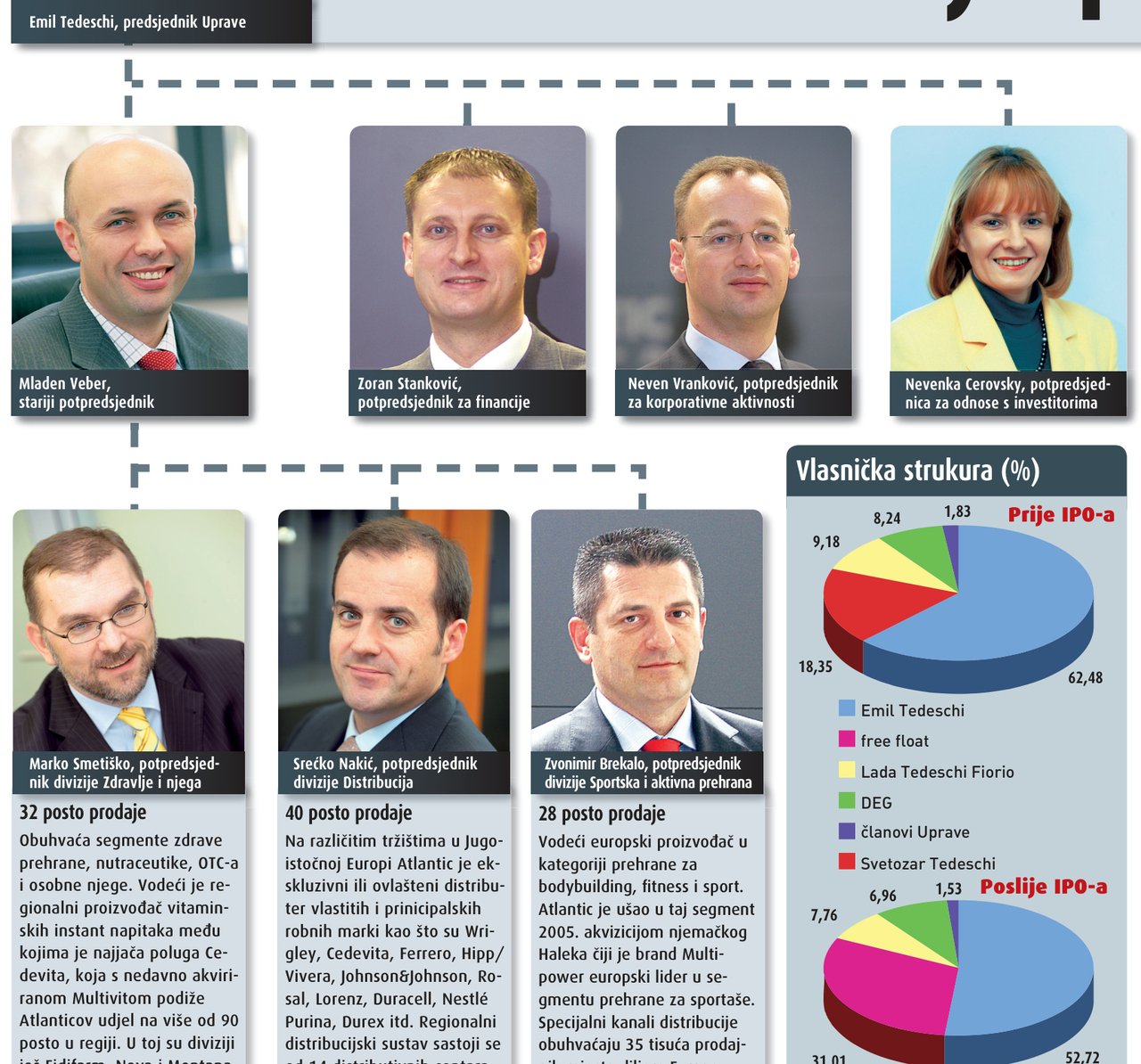

Budući da je njemačka razvojna banka DEG prije godinu dana platila 11 milijuna eura za udjel od 8,24 posto u Atlantic Grupi, što znači da je tadašnja valacija bila 133,5 milijuna eura, ona bi danas mogla biti otprilike 160 milijuna eura. Investitori su prije početka procesa IPO-a navodno procijenili Atlantic na 270 milijuna eura, što znači da bi nakon IPO-a vrijednost kompanije trebala biti otprilike 320 milijuna eura. Tvrtka će se dokapitalizirati IPO-om za 50-ak milijuna eura, a nakon što se polovinom novca isplati Svetozara Tedeschija, koji izlazi iz vlasničke strukture, smatra se da bi mogla prikupiti otprilike 28,8 milijuna eura (211 milijuna kuna) svježega kapitala.

O budućnosti dionice Atlantic Grupe mogu se čuti neslužbene procjene o 30-ak posto rasta u kratkom vremenu nakon IPO-a uz relativno dobru likvidnost, a pretpostavlja se da će se raspon cijene dionice biti od 700 do 1.000 kuna. Što s tim novcem?

Na temelju kapitala koji ćemo dobiti IPO-om možemo se dva do tri puta koristiti polugom duga, a to je značajan novac i za akvizicije i za ulaganje u postojeće proizvodne pogone – kaže Tedeschi.

Jedan dio uložit će se u akvizicije, a drugi u tehnološko unapređenje proizvodnje. Kad je riječ o akvizicijama, spominjale su se dvije kompanije u Srednjoj Europi – Tedeschi kaže da ima više tvrtki koje promatraju, a da su s dvijema potpisali pisma namjere i pisma tajnosti, što govori o naprednijoj fazi pregovora. Potencijalne su mete iz područja dopune prehrani i lijekova bez recepta, segmenata na koje Atlantic posljednje vrijeme usmjerava sve veću pozornost. U njima je, kao i u segmentu prehrane za sportaše i rekreativce, potencijal rasta vrlo velik na regionalnoj i globalnoj razini. Od postojeće proizvodnje najviše će se novca usmjeriti u Cedevitu, u kojoj je u tijeku najveći investicijski ciklus u posljednjih 20 godina. Riječ je o ulaganju više od 10 milijuna eura u idućih pet godina u znatno povećanje proizvodnih kapaciteta i pripreme za ulazak segment ‘almost ready to drink’ (ARTD), na kojem Atlanticov razvojni odjel radi već četiri godine. Osim toga investirat će se u nove linije u Fidifarmu i Atlanticovoj tvornici u Njemačkoj, a sada se povećavaju kapaciteti za proizvodnju granula, koji će ove i sljedeće godine povećati proizvodne kapacitete 50 posto.

Ukupni prihodi Atlantic Grupe u 2006. bili su 1,469 milijardi kuna, što je povećanje od 33 posto u odnosu na godinu prije, a ostvarena je neto dobit od 26,5 milijuna kuna 17 posto viša u odnosu na 2005. Na razini EBITDA povećanje je 28 posto. U prvom polugodištu 2007. organski je rast prihoda veći od 16 posto, a ukupni je rast 20,9 posto. Prodaja je 2007. veća 21,5 posto u odnosu na isto razdoblje 2006.

EBITDA raste 24,7 posto, EBIT 40,1 posto, a neto dobit 46,7 posto.

Prije deset godina Atlantic je bio kompanija usredotočena na distribuciju tuđih brendova. Danas se poslovanje oslanja na dvije osnovne poluge: proizvodnju u širokom spektru ‘consumer healthcare’ industrije (zdrava prehrana, nutraceutika, osobna njega i sportska prehrana) i distribuciju, koje kao kompatibilne djelatnosti funkcioniraju u vertikalnoj integraciji. U segmentu poslovanja ‘consumer healthcare’ Atlantic Grupa ima snažne regionalne brendove (Cedevita, Multivita, Plidenta, Dietpharm), mnogo ulaže u inovacije i razvoj novih proizvoda u segmentu zdrave prehrane i dodataka prehrani.

Od 2007. više se razvija poslovanje bezreceptnim lijekovima (OTC), što je segment tržišta s velikim potencijalom za rast. Atlantic Grupa je ove godine izvršila tri akvizicije kojima je potvrdila namjeru ozbiljnog ulaska u segmente dodataka prehrani, vitaminskih pripravaka i bezreceptnih lijekova. Akvizicijom Fidifarma i njegova brenda Dietpharma (akvizicija je bila vrijedna 83 milijuna kuna) Atlantic je s tržišnim udjelom od 20 posto postao lider u proizvodnji vitaminskih pripravaka i dodataka prehrani, a plan je da se uspjeh u distribucijskom kanalu ljekarni u kraćem roku preslika i na tržište regije, na kojem već postoji brend Dietpharm. Kupnjom Multivite, srpskog proizvođača vitaminskih napitaka u granulama i šumećim tabletama, za šest milijuna eura, osim povećanja tržišnog udjela na tom tržištu, dobio je i pristup novoj tehnologiji šumećih tableta, što Atlantic Grupa dosad nije imala.