Ekonomsku logiku u postojanju Zdenke d.d. teško bi pronašao jedan objektivan i racionalan promatrač. Riječ je o tvrtki u koju 15 godina nije uloženo gotovo ništa niti je zaposlen jedan novi radnik koji bi popravio izuzetno lošu kadrovsku strukturu, a da bi priča poprimila nestvarne razmjere dovoljno je reći da se tijekom godina gubitak iznad visine kapitala popeo na više od 600 milijuna kuna.

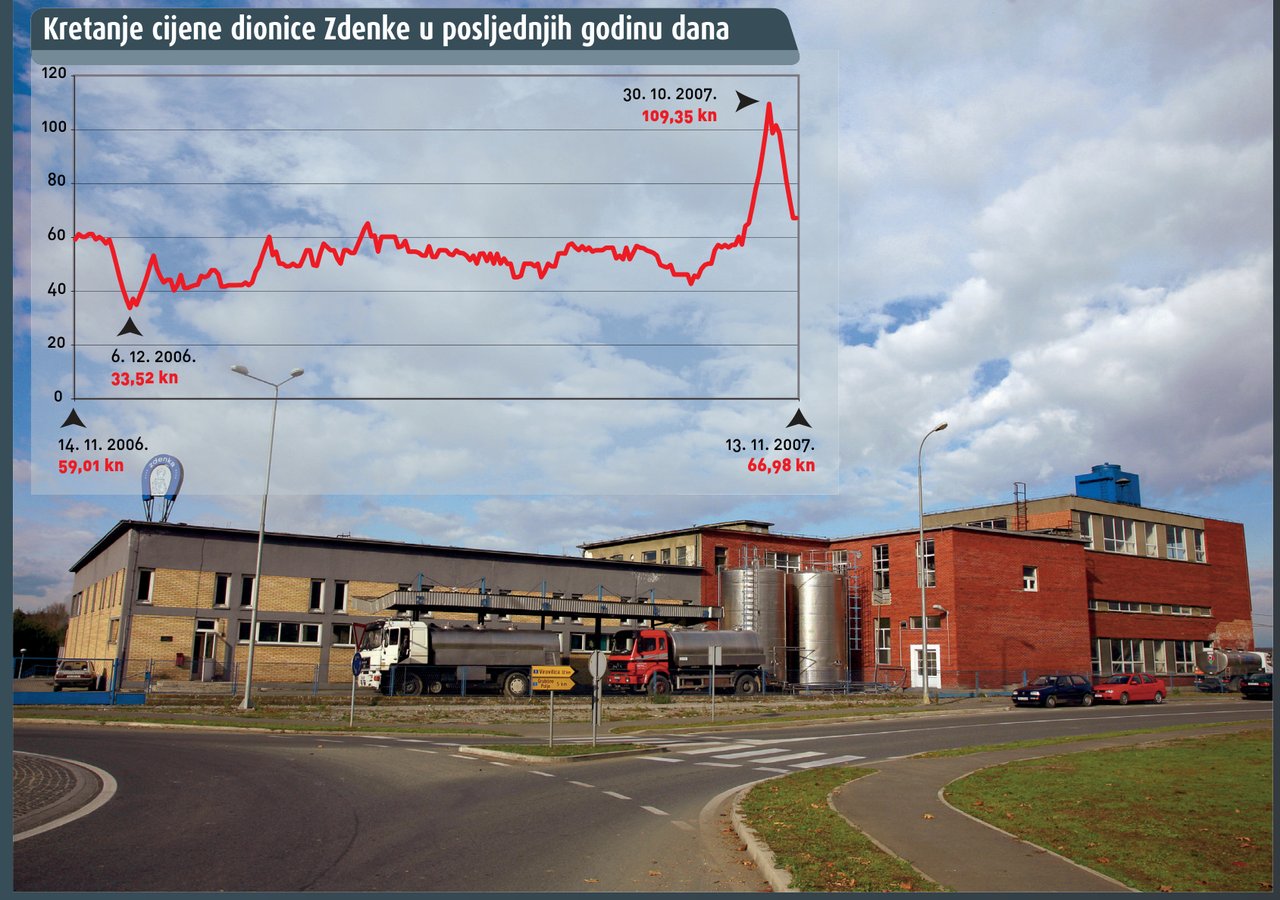

Iako su te činjenice dulje poznate, a žiro-račun Zdenke blokiran od 1996. godine, ta tenzivno trguje na Zagrebačkoj burzi, a cijena joj je u godinu dana narasla s 59,01 na 66,98 kuna, s tim da je najviša cijena bila 120,28 (31. listopada 2007.), a najniža 30,36 kuna (7. prosinca 2006.). Dionicom se gotovo svakodnevno trguje, logičnih objašnjenja za njen rast ili pad nema, a kupuju je uglavnom fizičke osobe i to u malim iznosima.

Nakon što se sve činjenice uzmu u obzir, nejasno je zašto se uopće dopušta trgovina tom dionicom. Komentar je Ante Samodola, prvog čovjeka Hanfe, da se Zdenka pojačano prati te da Hanfa ne može zaštiti investitore od njih samih, kao i da pretpostavlja da ulagači u Zdenku znaju što kupuju. Dodao je da Hanfa ne može komentirati tko kupuje i zašto, ali kako se nada da će nova pravila burze uskoro donijeti više reda.

Mogućnost otpisa duga za koju se vjerojatno hvataju neki neobično optimistični (ili neupućeni) ulagači zasad se nalazi u sferi znanstvene fantastike, jer se još nije našao nitko tko bi stavio potpis na otpis ukupno 700 milijuna kuna potraživanja, koje je država preuzela na sebe.

Naime, kao što je poznato, Vlada je u kolovozu 2005. godine za spas prezadužene Zdenke, umjesto otpisa dugovanja, donijela odluku o prihvaćanju Investicijske studije ulaganja i financijske konsolidacije društva. Tom je odlukom cjelokupno dugovanje Zdenke prema Poreznoj upravi, Državnoj agenciji za osiguranje štednih uloga i sanaciju banaka te Hrvatskom zavodu za zapošljavanje prebačeno na Hrvatski fond za privatizaciju. Nadalje, obustavljeni su svi ovršni postupci koje je Ministarstvo financija vodilo protiv Zdenke, a HFP je pokrenuo ovruh nad nekretninama industrijskog kruga mlje-kare sa zgradom ZRC-a i pročistačem, industrijskog kruga mlina i farme te na pokret-ninama, zalihama gotovih proizvoda i žigu Zdenke.

Kako kažu u HFP-u, država se naplatila ovrhom i u istom trenutku tim sredstvima dokapitalizirala tri novoosnovana društva u vlasništvu Zdenke d.d. Drugim riječima povećan je temeljni kapital Zdenke – mliječnih proizvoda d.o.o. s 20 tisuća kuna na 67,38 milijuna kuna te su osnovana društva Pre- rada žitarica (u početku s 20 tisuća kuna kapitala, koji je zatim povećan na 23,12 milijuna kuna) te Zdenačka farma, čiji se temeljni kapital s 20 tisuća kuna povećao na 9,42 milijuna kuna. Također je najavljeno da će se tri društva prodati zajedno s postojećim brojem zaposlenih u Zdenki d.d., od čega će se namiriti HFP, a slijedom toga i ostali državni vjerovnici.

Iako je poznato da bi se stečaj Zdenke trebao dogoditi u prvoj polovini iduće godine, njenom se dionicom prilično intenzivno trguje. U godinu dana cijena joj je narasla s 59,01 na 66,98 kuna, s time da je najviša cijena bila 120,28, a najniža 30,36 kuna. Logičnih objašnjenja za njen rast ili pad nema.

Na pitanje kako će se namiriti ostali vjerovnici iz HFP-a su odgovorili da će se dugovi Zdenke d.d. vratiti kroz stečajni postupak koji će uslijediti nakon prodaje sva tri društva i to u proljeće, odnosno ljeto 2008. Iz komentara HFP-a i dalje ostaje nejasno kako će se namiriti ostali vjerovnici, pošto Zdenka d.d. ima 4,7 milijuna kuna dugotrajne i 55,3 milijuna kuna kratkotrajne imovine, a čini se da i prodaja društava ne ide prema planu.

Naime, Zdenačka farma prodana je u svibnju ove godine za 2,8 milijuna kuna zagrebačkom Granoliiju i to nakon što je u studenome prošle godine ponuđena po nominalnoj cijeni od 9,4 milijuna kuna, a u ožujku ove godine za 26,5 posto nominale, odnosno 2,5 milijuna kuna. No, s Preradom žitarica situacija je još kompliciranija. U prvom natječaju poduzeće se prodavalo po nominalnoj cijeni od 23,1 milijun kuna, u drugom za 6,93 milijuna kuna, a u trećem, nedavno zaključenom natječaju, po 20 posto nominalne cijene, odnosno 4,62 milijuna kuna. Bez obzira na sve nižu cijenu, zainteresanih nema, pa tako iz HFP-a potvrđuju da ni na trećem natječaju nije bilo ponuda, zbog čega je u pripremi novi natječaj.

Zanimljivo je da se u financijskim izvješćima Zdenke d.d. kao tvrtke konsolidacije, ne spominje niti jedna navedena. Zdenkini prihodi od prodaje rastu, gubitak se pomalo smanjuje i na dioničkom društvu se vodi cjelokupna proizvodnja, troškovi i radnici, makar se prodaja obavlja preko računa Zdenke – mliječnih proizvoda, od kada se isplaćuju i plaće radnicima.

Iako će mnogi pravnici reći da je riječ o nezakonitoj konstrukciji, i to prema Zakonu o platnom prometu, očito nitko nadležan ne vidi u tome problem. Jasno je rečeno da je društvo Zdenka – mliječni proizvodi, osnovano još 2002. kako bi se, zbog blokade računa Zdenke d.d., moglo odvijati poslovanje, ali zašto se takav slučaj dozvoljava nije jasno.

Naime, pošto su sva imovina i žig prenešeni na HFP, odnosno tri društva, u Zdenki d.d. će ostati samo dugovi koji se neće imati iz čega namiriti. Svi dužnici Zdenke, osim države, mogu biti u realnom strahu da svoja potraživanja neće nikada naplatiti, a uz to dioničari će se naći u situaciji da posjeduju vrijednosne papire tvrtke u stečaju. Ni država neće mnogo bolje proći jer su dugovi Zdenke koje je preuzeo HFP daleko veći nego što će, očito, zaraditi na prodaji društava. Sretni u cijeloj situaciji nisu ni radnici, kojih je prema nekim procjenama 200 više nego što je potrebno.

Na odgovore na ta pitanja svi će sudionici ‘slučaja Zdenka’ morati pričekati jer još slijedi i prodaja trećeg poduzeća Zdenke – mliječnih proizvoda po početnoj cijeni od 68 milijuna kuna.

Upravo su Zdenka – mliječni proizvodi tvrtka na koju se misli kada se spominje ‘prodaja Zdenke’. Ona se, naime, bavi osnovnom djelatnošću, odnosno proizvodnjom sira, i na nju je prenesen brend Zdenka. Brend je, pak, iako potpuno zapušten, jedino što vrijedi u cijeloj priči. Prema riječima direktora Zdenke d.d. Đure Mišanovića, koji je na toj poziciji nešto više od godine dana, brend je procijenjen na 15 milijuna kuna, a o njegovoj snazi govori, kaže, i primjer nedavnog istraživanja brendova u Srbiji, u koju Zdenka ne izvozi od početka devedesetih, a gdje je njen brend svrstan na četvrto mjesto po poznavosti.