Inflacija i rast kamata na domaćem tržištu uz dodatnu napetu situaciju u odnosima s EU, no prije svega kriza u SAD-u koja je počela još prošle godine na tržištu hipotekarnih kredita i produbljena je dodatnim elementima poput davanja slabijeg rejtinga osiguravateljima obveznica, morali su utjecati i na tržište kapitala. A kako svi gubici s američkog tržišta nisu zbrojeni, kao ni sve provedene mjere u sprečavanju recesije, čije su prijetnja i dubina još upitne, tako su neizvjesni i sljedeći dani na burzama.

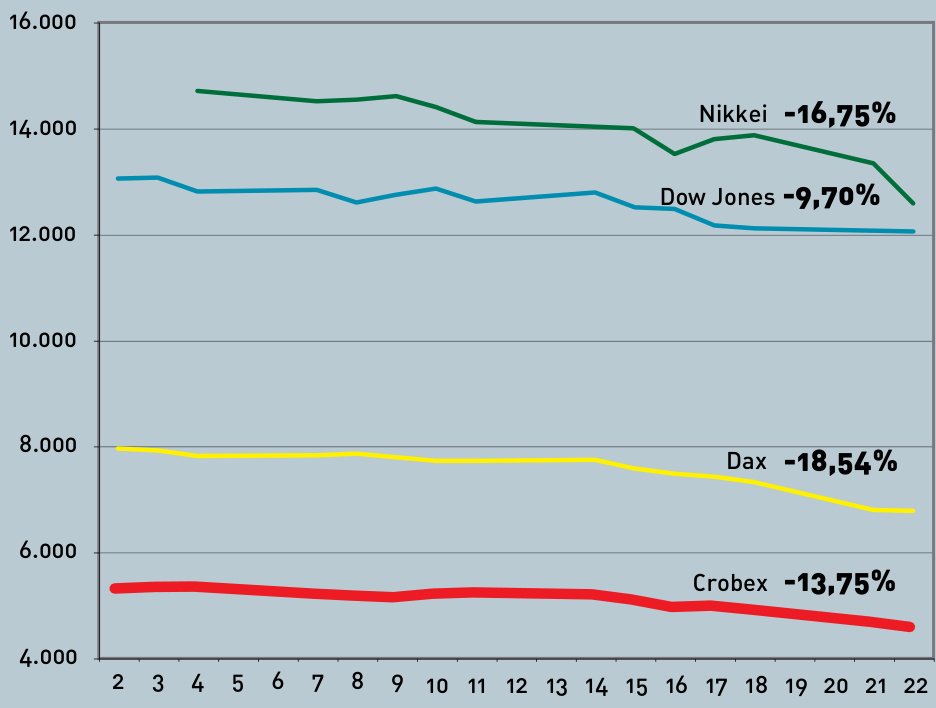

Dominačija medvjeda zahvatila je ovaj tjedan sve svjetske burze, pa tako i domaću. Velik je dio malih ulagača na domaćem tržištu u panici i bez dodatnih pitanja savjetnika daje naloge za kupnju, iskusniji, pak, ulagači ili ostali čekaju, a neki su špekulirali češće kupujući i prodajući. Iskusni ulagači, naime, vole trenutke panike na tržištu jer im ona pruža mogućnost za zaradu. Upravo je zbog takvih igrača teško utvrditi kolika je uistinu bila vrijednost prodanih dionica posljednjih dana.

Bez obzira na to tko se uspaničio zbog pada tržišta, a komu je pružio priliku za zaradu, činjenica je da se strani ulagači naprave povlače s najmanje likvidnih tržišta, kakvo je i domaće, zatim da strah na tržištima kapitala izaziva i strah od smanjenja likvidnosti za refinanciranje poslovanje te da bi recesija u svijetu pogodila i hrvatsko gospodarstvo i smanjila efikasnost kompanija, tvrdi Ratko Bajakić iz ICF vrijednosnica.

Bez obzira na to što crvenilo na ekranu djeluje pesimistično, domaće je tržište zadržalo likvidnost, što pokazuju nemale vrijednosti prometa. Prije nekoliko godina, podsjeća glasnogovornik Zagrebačke burze Željko Kardum, pad cijena dionica znatno je utjecao na likvidnost.

- To su indikacije da nije riječ o trajnijem i dubljem poremećaju, nego o klasičnoj kratkoročnoj panici koju podgrijavaju manje iskusni investitori i oni koji špekuliraju na kratki rok, kao i potvrda da europska tržišta nisu precijenjena – kaže direktor Arhivanalitike Velimir Šonje.

No bez obzira na to, dva pokretača svakog ulagača, strah i pohlepa, kod nas su još u nerazmjeru, komentira Bajakić, koji misli da bi upravo takva iskustva s burze novopečenih investitora trebala pridonijeti zrelijoj fazi domaćeg tržišta, kad će mali ulagači biti spremni napraviti fundamentalnu analizu kompanija, analizu rizika svog portfelja te biti strpljivi.

Na pitanje što će se događati sljedećih dana, nitko pouzdano ne može odgovoriti, no svi se nadaju da se recesija u SAD-u neće produbiti, pa tako ni prenijeti na ostala tržišta. No ako se to i dogodi, jače će se osjetiti azijska tržišta jer su tamošnji proizvođači ovisniji o izvozu u SAD od europskih. Zato ni reakcije na europskim burzama ne bi trebale biti pretjerane, smatraju analitičari.

FED je žurno reagirao na pad burze spustivši kamatnu stopu za 0,75-postotnih bodova, no kako ni to nije pomoglo znatnom oporavku, analitičari predviđaju da će kamata uskoro ponovno korigirati. No niža je kamata prijetnja inflaciji, koja je već na visokim razinama.

- Zato bi se uskoro moglo čuti upozorenje o…

Pad dionica na ZSE-u uključuje značajne gubitke za Adris grupu (povlaštena dionica) -20,68%, Atlantsku plovidbu -20,67%, Ingru -20,17%, Ericsson Nikola Tesla -15,46%, Inu -12,06%, HT -11,26%, IGH -8,70% i Podravku -7,84%.

Stagflacija, inflatorno razdoblje bez rasta gospodarstva, što je noćna mora svih bankara i političara, kaže Daniel Nevidal iz Interkapitala. Zato oporavak američkoga gospodarstva trebalo bi uliti dosta svježeg novca, izgubljenoga zbog troška na tržištu hipotekarnih kredita, ‘swapa’ na kreditne derivate i nižega rejtinga danoga osigurateljima obveznica, kaže Vilim Klemen iz brokerske kuće Momentum.

Što će biti s dionicama, ovisi će u velikoj mjeri i o rezultatima poslovanja hrvatskih tvrtki, što, pak, ovisi o tome hoće li Europa u recesiju ili stagnaciju, hoće li se i do kada nastaviti Vladin investicijski ciklus, kako će se to financirati i kako će na sve gledati HNB, tvrdi Nevidal.

No bez obzira na to, koliko god tržište pada, još je kladionica s najboljim omjerom za dobitak. Jer ako je znanje o tržištu i ograničeno, još ima izgleda za profitabilno ulaganje.

Država ne smije ići u IPO-e u prvom dijelu ove godine. Mora se dopustiti tržištu da se konsolidira. Sljedeće izdanje obveznica država bi trebala obaviti na stranom tržištu.

Uz globalna kretanja nije bilo teško očekivati rast stope inflacije, no ipak mislim da je rast na 5,8 posto i najava još više inflacije u siječnju prebrz skok, a smatram da još nismo ni vidjeli sve poraste cijena. To je zasigurno vrlo opasno za tržište obveznica, a i tržište dionica može negativno reagirati. A mi u mirovinskim fondovima, izrazito smo izloženi tom riziku. S jedne strane moramo minimalno 50 posto svoje imovine stalno držati u obveznicama RH, a s druge nikako se ne možemo boriti protiv rizika rasta kamatnih stopa jer ne možemo ulagati u izvedenice. Dakle, ako smanjujemo izloženost riziku, pada cijena obveznica, a tada možemo jedino bježati u dionice ili, u manjoj mjeri, u instrumente novčanih tržišta. A to u nekim momentima i nije neka zaštita, što jako dobro vidimo ovih dana.

Sada je najvažnije da HNB i Vlada jasno i složno uvjere investicijsku zajednicu da mogu vladati inflacijom. Svi znaju da u sljedećem razdoblju ne možemo očekivati inflaciju od oko dva posto, no mora biti jasno da je odgovorne osobe mogu držati na oko pet posto. Nadalje, nisam siguran da se od opasnosti recesije može boriti podizanjem kamatnih stopa, a to se, čini mi se, događa kod nas. S druge strane, ako prijeti recesija, možda se ne moramo bojati inflacije. No, kombinacija recesije i inflacije bila bi loša.

Kad govorimo o tržištu obveznica, sudionici je već dulje jasno da je došlo do neravnoteže ponude i potražnje, što izrazito utječe na kretanje cijena. Zbog mjera HNB-a banke više nisu prirodni držatelji državnih obveznica, one im ne trebaju u njihovim portfeljima. Investicijski fondovi također ne kupuju veće količine obveznica. Sada su jedino mirovinski fondovi koliko-toliko zainteresirani za obveznice. Jednostavno, država mora dopustiti tržištu da se konsolidira, ‘zgusne’, i u novo izdanje krenuti tek kad se stvori potražnja. Sljedeće izdanje obveznica država bi trebala obaviti na stranom tržištu. Ponajprije zato da se ne slomi domaći tržište obveznica prevelikom ponudom robe, potom, jer se u inozemstvu mogu jeftinije zaduživati i, napokon, jer su sve prodaje domaćih obveznica koje u posljednje vrijeme prodaju strani investitori ‘progutali’ upravo domaći investitori i više im nije ostalo likvidnosti za novo državno izdanje.

To je, naravno, složenije. Ako svjetski indeksi padaju, teško je očekivati da domaći indeks raste, no i tu se mogu učiniti razne stvari. Prije svega treba hitno otkloniti strah investicijske zajednice da bi u bliskoj budućnosti moglo doći do nekakve masovne ponude dionica. Dakle, domaći fondovi ne bi trebali zatrpati tržište svojom prodajom, a neki su fondovi pod ingerencijom države i, zapravo, ne žele prodavati dionice po tim cijenama. Dodatno, svaka nova javna ponuda dionica trebala bi se odgoditi, odnosno trebalo bi jasno reći da u prvom polugodištu neće biti novih javnih ponuda iz državnog portfelja. Uz jasne mjere obuzdavanja inflacije, spuštanje kamatnih stopa i konzistentne, profesionalne izjave donositelja odluka sentiment na tržištu može se okrenuti. Nadam se, odnosno vjerujem, da će tako i biti.