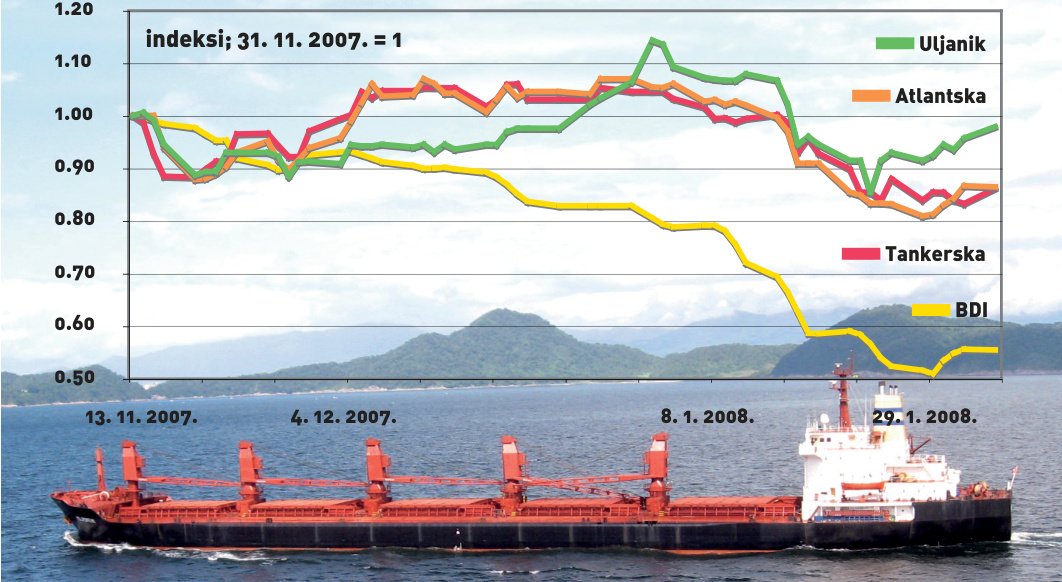

Iako su dionice brodara u snažnoj korelaciji sa svjetskim indeksom rasutog tereta, koji je od 13. studenoga do 30. siječnja pao 44 posto, pad hrvatskih brodara u prosjeku je bio 12,31 posto.

Jedan od rijetkih sektora na domaćem tržištu kapitala koji doslovno prati trendove na globalnom tržištu jest brodarski sektor. Naime, cijene dionica pet domaćih brodara (Atlantska plovidba, Jadroplov, Tankerska plovidba, Uljanik i Lošinjska plovidba) već neko vrijeme u snažnoj su korelaciji s BDI indeksom rasutog tereta te samim time nešto manje ovise o pritiscima koje nameću kriza i inflatori pritisci u domaćem gospodarstvu. Iako je BDI doživio snažnu korekciju u studenome, domaći su brodari pretrpjeli manji pad cijena svojih dionica zahvaljujući diverzificiranim portfeljima koji uključuju turizam i neke druge djelatnosti.

BDI ili Baltic dry index je indeks koji nastoji prikazati prosječnu cijenu prijevoza rasutog tereta brodovima na svjetskom tržištu, a računa se da se svakoga dana kompiliraju podaci od nekoliko stotina brokera iz sektora o tome koliko je novca potrebno za prijevoz nekog tereta brodom od jedne luke do druge. Tako dobiveni podaci uposjećuju se i izvodi se indeks koji svakoga dana objavljuje Baltic dry exchange u Londonu, a koji najviše utječe na cijene bilo kojih dionica iz brodarskog sektora. Budući da je od 13. studenoga i rekordne vrijednosti indeksa od 11.039 bodova BDI smanjen 44 posto, na 6.121 bod, dio te korekcije prevladal je i na domaći brodarski dionice, koje su doživjele pad cijene u nešto manjem omjeru. Naime, pet domaćih dionica pretrpjelo je prosječan pad cijene od 12,31 posto. No, čini se da je doba korekcije u tome podostu volatilnom sektoru prošlo – 30. siječnja bio je prekretnica u stalnom opadanju indeksa, budući da je toga dana zabilježen porast od gotovo pet posto u samo jednom danu, najviše u protekle dvije godine. U skladu s time, i domaći je sektor profitirao te smo svjedoci oporavka dionica domaćih kompanija.

Korekcija BDI indeksa koje smo bili svjedoci karakteristična je za ovo doba godine, s tim što je pojačani karakter korekcije izravna posljedica taktiziranja Kine i proizvođača ruda u Australiji i Brazilu u pregovorima u vezi s cijenom željezne rudace za iduću godinu – kaže Marko Mišulić, analitičar Apex vrijednosnica, o događajima na globalnoj sceni.

Neizravno, ona je posljedica straha od recesije u SAD-u. I u slučaju recesije u SAD-u, to ne bi trebalo znatno utjecati na dry bulk sektor, koji je najvećim dijelom ovisan isključivo o Dalekom istoku i brzorastućim ekonomijama kao što su Kina i Indija. Završetak pregovora u vezi s cijenom željezne rudace za idućih godinu dana rezultirat će promjenom trenda BDI indeksa i njegovom stabilizacijom.