Deset uglednih analitičara, fond menadžera i brokera s umjerenim optimizmom gleda na budućnost domaćeg tržišta kapitala. Većina ih očekuje da će dionički indeks Crobex biti na razinama iznad onih na kojima je sada, a kao najgori mogući scenarij navodi se stagnacija na sadašnjim razinama.

Što će biti s burzom? Pitanje je to koje se iz sfere rasprava među financijašima prelilo u svakodnevnicu mnogih hrvatskih građana koji su postali ulagači tijekom masovnih javnih ponuda dionica Ine i T-HT-a. Odgovor nije nimalo lagan, dijelom i zbog toga što je pad vrijednosti dionica na Zagrebačkoj burzi pridonijelo i neracionalno ponašanje malih ulagača. Redakcija Lidera uputila je pitanje kakvo će biti stanje na burzi odnosno na kojim će razinama biti Crobex potkraj 2008. godine na adrese deset uglednih analitičara, fond menadžera i brokera koji su se odazvali nezahvalnom zadatku procjene burzovnih trendova u sljedeća tri kvartala.

Njihovi odgovori pokazuju da financijska zajednica uglavnom s umjerenim optimizmom gleda na budućnost domaćeg tržišta kapitala. Većina ih očekuje da će dionički indeks Crobex biti na razinama iznad onih na kojima je sada, a kao najgori mogući scenarij navodi se stagnacija na sadašnjim razinama. Naravno, prognoze se zasnivaju na očekivanjima da neće biti većih šokova i izvanrednih situacija, a neki sudionici u našoj anketi ostvarivanje svojih očekivanja vezali su uz objavu rezultata poslovanja u 2007. kompanija čije dionice kotiraju na burzi. Ostvare li se očekivanja analitičara, bit će to dobra vijest za ozbiljne ulagače. Oni koji očekuju povratak dvoznamenastih povrata iz prijašnjih godina vjerojatno će biti razočarani 2008., ali svi ostali će jedva dočekati zaokret dosadašnjeg trenda pada, koji većina financijska očekuje potkraj ove godine.

Nepoznanica ostaje kad će se dogoditi točka preokreta sadašnjega negativnog trenda. Neki stručnjaci smatraju da će se pad cijena nastaviti još neko vrijeme, dok drugi očekuju stagnaciju tijekom cijele godine. Na kraju bi konačni rezultat, tvrdi većina sudionika u našoj anketi, trebao biti Crobex na sadašnjoj razini ili nešto viši.

Nekoliko je ključnih elemenata koji će odrediti kretanja cijena na domaćoj burzi. U vrijeme pada cijena mantra kojoj se svi okreću su fundamenti, odnosno analiza poslovanja kompanija koje kotiraju na burzi. Općeprihvaćena je ocjena da je dio domaćih dionica precijenjen, što je ostavština investicijske euforije koja je kulminirala prošle godine. Prvi važan faktor za ovogodišnja kretanja na burzi bit će objave poslovnih rezultata. Prvi su na redu godišnji rezultati za 2007., iz kojih će biti vidljivo jesu li kompanije uspješno prebrodile inflacijske pritiske i usporavanje svjetskoga gospodarskog rasta u četvrtom tromjesečju. Budući da su se ti trendovi nastavili i u 2008., s jednakim iščekivanjem će burzovni analitičari i investitori iščekivati i…

Crobex će do kraja godine ostvariti umjeren rast u odnosu na početak godine. Takvo predviđanje temeljeno je na očekivanju postupnog oporavka na globalnom tržištu, odnosno izlaska američkoga gospodarstva iz recesije, te čišćenja bilanci financijskih institucija nakon čega se mogu ostvariti opet regularni uvjeti kreditiranja. Trenutačno je financijski sustav još uvijek u očekivanju dodatnih otpisa potraživanja te su zbog toga uvjeti kreditiranja otežani kako za domaće tako i strane klijente. Očekuje se i stabilizacija stope inflacije do kraja godine, što u međudjelovanju s prethodno navedenim olakšanim uvjetima kreditiranja utječe na snižavanje kamata na kredit te kod domaćih banaka.

U ovoj se godini očekuje i rješavanje političkih problema u regiji (prije svega rješavanje pitanja Kosova), koji pridonose političkoj nestabilnosti, a indirektno utječu i na tempo hrvatskog pristupanja Europskoj uniji.

Povratak stranih ulagača za rast Crobexa. Smatram, a tome ide u prilog i ona da se po jutru dan pozna, da će hrvatsko tržište biti volatilno još neko vrijeme. Trenutačno investitori imaju vrlo različitu percepciju o kvaliteti pojedinih dionica na ZSE-u, što – uza sve veću korelaciju sa svjetskim tržištima i razne ‘nefundamentalne’ utjecaje kao što su povlačenja sredstava iz investicijskih fondova od strane mirovinskih fondova i pojedinaca te aktivnost certifikata – pridonosi volatilnosti tržišta. Analitički odjel Erste Grupe u prvoj polovici godine Hrvatsku kao tržište drži na ‘underweight’ preporuci, ali, nakon više vremena i nakon velikog pada, na Zagrebačkoj burzi postoji nekoliko visokolikvidnih dionica koje su fundamentalno jeftine. No, sličan pad indeksa dogodio se i na ostalim tržištima, što nepovoljno utječe na raspoloženje inozemnih (ali i nekih domaćih) investitora, koji su onda orijentirani na razvijenija tržišta sa sličnim ili češto i boljim pokazateljima. Trenutačno nam nedostaju upravo nalozi za kupnju tih inozemnih investitora i ako se oni napokon vrate te ne bude li neke veće krize u okruženju ili globalno, očekujem i rast Crobexa uz komentar da je, prema mom mišljenju, on sastavljen od previše dionica, ali to je druga tema.

Tehnički gledano, ispadanje Crobexa iz rastućeg trenda od 2004. do takoreći danas te probijanje 200-dnevnoj pomičnog prosjeka prema dolje signalizira razvoj dugoročnijega negativnog trenda. Razvoj potonjeg posljedica je pak povlačenja sredstava mirovinskih fondova iz investicijskih fondova, ‘pucanja’ inozemnih certifikata na hrvatske dionice u svjetlu intenziviranja globalne kreditne krize te percepcije visokoga političkog rizika regije. U svakom slučaju, valja istaknuti da korekcija nije inducirana promjenama u fundamentima poslovanja domaćih tvrtki, koje su lani ostvarile rast neto dobiti od 30-ak posto. U 2008. očekujemo višu dozu nesigurnosti i volatilnosti u odnosu na par zadnjih godina, dok će na smjer kretanja tržišta uvelike utjecati razine koje mirovinski fondovi te regionalni institucionalni investitori ocijene povoljnima za produljivanje svojih pozicija te previranja u regiji. Očekivano jenjavanje kreditne krize u drugoj polovici godine uz blago ubrzavanje rasta gospodarstva potaknut će i stabilizaciju domaćeg tržišta kapitala te u skladu s time potkraj godine dionički indeks vidimo iznad trenutačnih razina.

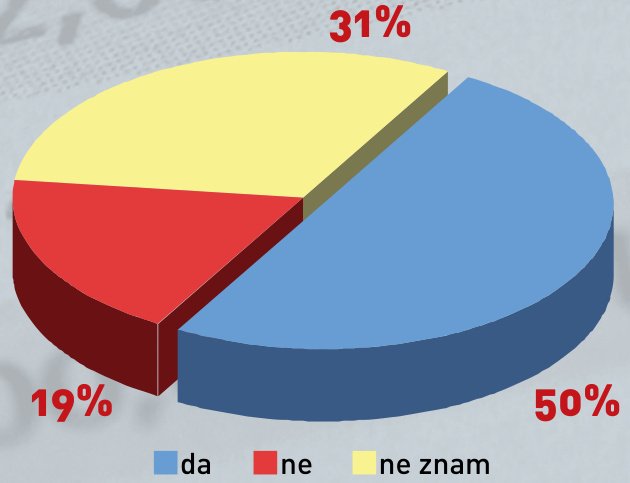

Pravo vrijeme za ulazak ‘jahača na valovima’. U posljednjih mjesec dana zabilježen je pad Crobexa od skoro 23 posto. Uzrok takvog kretanja treba tražiti u psihološkom momentu jer su velika tržišta počela naglo padati, u javnosti se mnogo pričalo o najavama recesije i krize, pa su tako mali investitori počeli panično prodavati svoje dionice time poslovne rezultate u prvom kvartalu. Očekivanja poslovnih ljudi su podijeljena, odnosno barem to pokazuje anketa koju je agencija za istraživanje tržišta Hendl provela na uzorku 402 menadžera. Njih 50 posto očekuje poboljšanje stanja na burzi, dok druga polovica očekuje pad ili ne zna što će biti s cijenama vrijednosnica. Treba ipak uzeti u obzir da je samo četiri posto (odnosno 16 menadžera) iz kompanija čije dionice kotiraju na burzi.

Dvije kompanije bit će posebno pod povećalom javnosti. Ina je već objavila dobre rezultate za 2007., što je posljedica visokih cijena nafte i naftnih derivata. Objava rezultata T-HT-a najavljena je za 28. veljače. Iako se ne očekuju velika iznenađenja u ukupnom iznosu prihoda i dobiti, zanimljivo će biti vidjeti promjene u strukturi prihoda, koje bi trebale odražavati dinamične promjene u sektoru telekomunikacija.

Osim rezultata, na dionice T-HT-a i Ine veliki utjecaj će imati i branitelji. Naime, Fond hrvatskih branitelja u svom portfelju ima samo dvije dionice, Ine i T-HT-a, a ukupna vrijednost fonda je oko 3,5 milijardi kuna. Dosad branitelji nisu mogli prodavati svoje udjele u fondu, ali od travnja taj embargo prestaje, pa se očekuje da će dio branitelja ponuditi svoje udjele fondu na otkup. Glavna nedoumica je koliko je braniteljima potreban novac i koliko će se njih odlučiti za prodaju svojih udjela. Bude li masovna rasprodaja, iz fonda će se morati prodavati dionice, što bi moglo imati negativan utjecaj na cijenu.

Što se budućih kretanja tiče, optimistični smo i očekujemo oporavak tržišta jer nema realnih razloga da nam tržište nastavi padati, uostalom, u usporedbi s regijom još uvijek smo jako interesantni. Trenutačno je na burzi zamjetan pozitivan sentiment s velikom dozom opreza tako da svi očekuju skori oporavak, ali ne žele žuriti s novim ulaganjima već čekaju dalji razvoj situacije. U svakom slučaju, ovo je pravo vrijeme za ulazak u dionice na srednji do dugi rok i prilika za znalce koji vole ‘jahati na valovima’. Očekujem da će Crobex do kraja godine biti na višoj razini nego što je bio na kraju 2007. godine. Naime, početkom godine novim pravilnicima dozvoljeno je mirovinskim fondovima ulagati u dionice izvan prve kotacije, pod uvjetom da imaju određenu tržišnu kapitalizaciju i free float, a otvorenim investicijskim fondovima ograničeno je ulaganje na likvidne dionice. Gledajući te nove pravilnike, može se zaključiti da će u narednom razdoblju najviše profitirati dionice koje se nalaze u Crobexu.

Mislim da bi vrijednost Crobexa potkraj ove godine mogla biti na razini od 4.000, što praktički odgovara jučerašnjoj završnoj razini. Posljednjih mjeseci dana hrvatsko je tržište bilo izloženo nizu nepovoljnih političkih i gospodarskih vijesti (pojačavanje neizvjesnosti u vezi članstva zemlje u EU, rast inflacije i kamatnih stopa) iz domaćih izvora, kao i općem pogoršanju stanja na svjetskim dioničkim tržištima. Budući da u međuvremenu nije bilo pozitivnih promjena veznih uz navedene čimbenike, mislim da bi se negativni trend cijena mogao produljiti u sljedećim mjesecima. Ipak, pod pretpostavkom oporavka stranih tržišta, posebice u drugoj polovini 2008. i smanjivanja rizika odgode hrvatskog članstva u EU, potkraj godine cijene dionica na hrvatskom tržištu trebale bi znatnije porasti, a zbog niže likvidnosti u prosincu potkraj godine vratiti se na ili malo iznad sadašnjih razina.