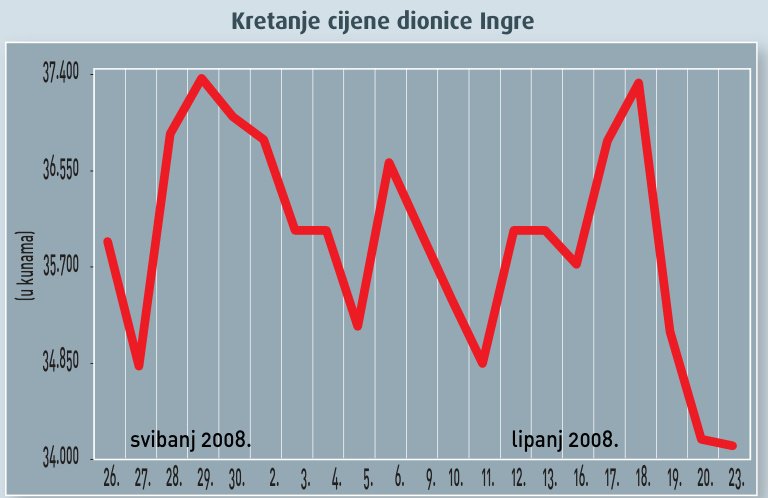

Na prošlotjednom trgovanju na Sarajevskoj berzi vrijednosnih papira ostvaren je promet od 3,801.679 konvertibilnih maraka. U sklopu 749 transakcija ukupno je prometovano 208.210 dionica. Na službenoj kotaciji prošloga tjedna trgovalo se u iznosu od 482.575 KM, a prometovano je 14.285 dionica. Najveći promet na službenoj kotaciji ostvaren je dionicama Bosnolijeka Sarajevo – 471.412 KM. Tečaj emitenta Bosnolijeka Sarajevo bio je 33,99 KM. U segmentu investicijskih fondova trgovalo se od 623.470 KM, a prometovano je 54.550 dionica. Najveći promet ostvaren je dionicama investicijskog fonda BIG Investa GR Sarajevo, od 232.550 KM. Također se najviše trgovalo dionicama investicijskog fonda BIG Investa GR Sarajevo, i to s više od 21.000 dionica. Indeks BIFX je na prošlotjednom trgovanju pao 136,35 indeksnih bodova, na 4.304,66 bodova, što je u odnosu na prethodni tjedan pad od 3,07 posto. U segmentu redovitih emitentata na prošlotjednom je trgovanju najlikvidnija kompanija s najvećim prometom bila Bor banka Sarajevo, čijim se dionicama trgovalo u iznosu od 672.600 KM. Zadnji prosječni tečaj Bor banke Sarajevo je 11.800 KM. U segmentu redovitih emitentata najviše se trgovalo dionicama emitenta Tvornice čarapa Ključ, u količini većoj od 23.000 dionica. Vrijednost indeksa slobodnog tržišta SASX-10 prošli je tjedan pala 22,62 indeksna boda, na 2.522 boda, što je u odnosu na trgovanje iz prethodnog tjedna pad od 0,89 posto.

Na Banjolučkoj je berzi prošli tjedan u 511 transakcija ostvaren promet od 8.432.668 KM. Od ukupnog prometa dionicama na službenom burzovnom tržištu u segmentu fondova ostvareno je 124.369 KM, što je 1,47 posto od ukupnog prošlotjednog prometa. Od dionica na službenom burzovnom tržištu na listi B najveći su promet imale dionice ZTC-a Banja Vrućica Teslić, kojima se trgovalo u vrijednosti od 2.036.393 KM. Prosječna je cijena dionica u petak bila 1,30 KM, nepromijenjena u odnosu na kraj prijašnjeg tjedna. Od dionica na službenom burzovnom tržištu, segment fondova, najveći su promet prošli tjedan imale dionice fonda ZIF Kristal investa Banja Luka, kojima se trgovalo u vrijednosti od 47.001 KM. Prosječna cijena dionica u petak je bila 10,26 KM, što je pad od 4,11 posto u odnosu na kraj prijašnjeg tjedna. Prošlotjedni je dobitnik među fondovima ZIF VIB fond Banja Luka, čije su dionice porasle + 0,20 posto i na trgovanju u petak njima se trgovalo po prosječnoj cijeni od 5,01 KM po dionici. Prošlotjedni je gubitnik među fondovima ZIF BLB profit Banja Luka, čije su dionice pale 19,69 posto; na trgovanju u petak njima se trgovalo po prosječnoj cijeni od 9,75 KM po dionici. Od dionica na slobodnom burzovnom tržištu najveći su promet prošli tjedan imale dionice Rafinerije naftne Bosanski Brod, kojima se trgovalo u vrijednosti od 114.441,52 KM. Prosječna cijena dionica u petak je bila 0,42 KM, što je rast od 2,96 posto u odnosu na kraj prijašnjeg tjedna.

Koliko god promocija izvoza otvarala mogućnosti za razvoj domaćeg proizvodnje u BiH, ne može se zanemariti potencijal domaćeg tržišta i uloga domaćih trgovina u promociji razvoja proizvodnje u BiH. Trgovina u BiH razvila se na poticajima liberalizacije koja je omogućila da se osigura pristup velikom krugu uvoznih robe uz uklanjanje zapreka za ulazak u tu granu biznisa poduzetnicima različitog profila. Tako u području trgovine u BiH danas posluju regionalni trgovalci lanci, srednje domaće tvrtke i mnogo sitnih trgovinskih tvrtki i radnji. Trgovina stvara 12-ak posto domaćeg bruto proizvoda i prednjači u odnosu na preradivačku industriju, a drži 15-ak posto radnih mjesta u zemlji. U strukturi stranih izravnih investicija trgovina sudjeluje s 12-ak posto. Koncentracija je niska i prvih 10 maloprodavača drži samo 29,5 posto prometa; taj je pokazatelj za Hrvatsku 55 posto. Strani trgovalci lanci u toj grupi drže u BiH samo 16 posto prometa, a u Hrvatskoj je to otprilike 25 posto. Trgovinu, posebno trgovalci lanci iz inozemstva, optužuje se za izostanak potpore domaćoj proizvodnji i naklonost uvozu. Istina je daleko od toga. Naša istraživanja otprilike tri godine pokazala su da su i domaći trgovci isto toliko skloni promociji strane proizvodnje.