Na Zapadu ništa novo… Tako bi ukratko glasio kratak komentar prošlotjednog stanja na tržištu kapitala u Zapadnoj Europi i SAD-u nakon što je prošli tjedan dotaknuto i testirano dno na minimumu Dow Jonesa i indeksa S&P. Nažalost, situacija na istoku i jugoistoku Europe još je gora s obzirom na likvidnosnu i kreditnu krizu. Dokaz tomu su i prošlotjedna kretanja na domaćem novčanom i deviznom tržištu na koja su poglavito utjecali deprecijacijski pritisci na kunu.

Naime, već početkom prošloga tjedna povećala se napetost na novčanom tržištu. Najzanimljivije je bilo u utorak, kad su banke na obratnoj repoaukciji ponovno poslale rekordno visoke ponude za dodatna sredstva od čak 8,51 milijardu kuna. Središnja banka prihvatila je pola navedenih ponuda, zbog čega se likvidnost sustava aukcijom na tjednoj razini smanjila gotovo 510 milijuna kuna. Nadalje, HNB je drugi put ove godine intervenirao na domaćem deviznom tržištu da bi ublažio pritise na slabljenje kune. Banke se prodalo gotovo 185 milijuna eura, zbog čega je iz sustava dodatno povučeno 1,37 milijardi kuna, a HNB je smanjio i stopu minimalne pokrivenosti deviznih obveza banaka likvidnim deviznim potraživanjima, i to s 25 na 20 posto, što bi trebalo povoljno utjecati na tržišna kretanja početkom sljedećeg razdoblja održavanja pričuve, i to oslobađanjem 1,25 milijardi eura deviznih rezervi.

30,10% dosegnuo je vrijednost prekonočni Zibor, no unatoč tomu kuna je u ponudi ostalo manje nego što ih je bilo. Smanjenje kunske likvidnosti patio je rast prekonočnih kamatnih prinosa. Iako se očekivalo određeno popuštanje pritiska na novčanom tržištu, znatniji pad kamatnih stopa, čini se, i dalje nije izgledan. Tako je prekonočni Zibor do utorka dosegnuo vrijednost od 30,10 posto, kamate na Tržištu novca Zagreb zadržale su se iznad 20 posto, ali unatoč tomu u ponudi je ostalo još manje kuna negoli prije.

Ulagači u vlasničke vrijednosne papire i dalje su na margini svih zbivanja. Naime, sve dok kratkoročne kamatne stope ne zabilježe veći pad i dok se domaće kreditno tržište trajno ne stabilizira, dionice se ne mogu oporaviti.

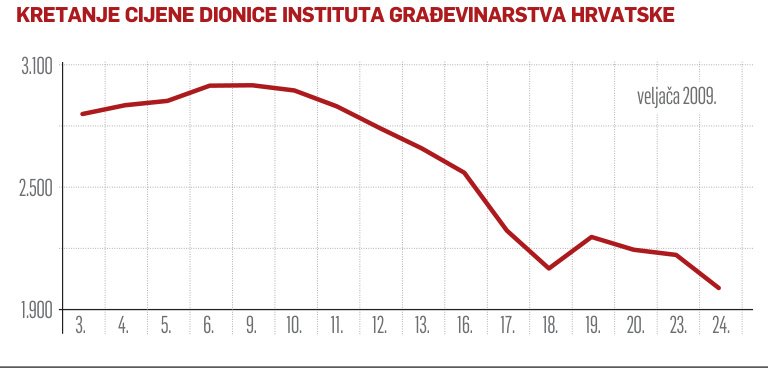

Jedan od većih prošlotjednih gubitnika bila je dionica Končar Elektroindustrije, koja je na vrijednosti izgubila gotovo 20 posto, i to na popriličnom tjednom prometu od 1,84 milijuna kuna. Pretpostavlja se da su za pad Končarove cijene bili krivi institucionalni investitori koji su prošli tjedan rasprodavali dionice usprkos dobrim poslovnim rezultatima koncerna i povoljnim očekivanjima za tekuću godinu. Naime, Grupa Končar ostvarila je lani dobit prije oporezivanja od 133,7 milijuna kuna i dobit nakon oporezivanja od 112,1 milijuna, od čega je 85,2 milijuna ostvarila matica.