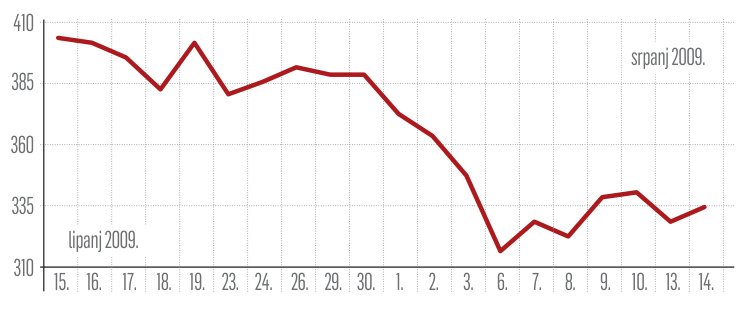

Domaća politička zbivanja u proteklom su tjednu bila presudna za negativan sentiment koji je uglavnom prevladavao na domaćoj burzi. Reizbor ‘nove’ Vlade nije značajno pogodovao jačanju povjerenja ulagača, a signali sa stranih razvijenih tržišta dodatno su poljuljali ionako krhku odlučnost burzovnih aktera da će oporavak burze, koji je trajao od sredine ožujka pa sve do kraja, nastaviti pozitivnim smjerom. Naime, u SAD-u je prošli tjedan počela objava polugodišnjih rezultata kompanija, koji ipak nisu potvrdili pozitivna očekivanja u skorim i brzim oporavak američkoga gospodarstva.

Na domaćem terenu kopljja se i dalje lome oko unutarnje likvidnosti i tečaja, za koji je guverner HNB-a Žaljko Rohatinski prošli tjedan izjavio da ga HNB neće dalje moći braniti s obzirom na troškove i konačnu cijenu takve operacije. U tom smislu do kraja tekut će godine naplata stranog duga mogla bi pomrsiti račune i blago podignuti vrijednost eura. No, prema procjenama domaćih analitičara, tečaj se ipak ne bi smio vnutiti iznad 7,65 kuna. Međutim, i same naznake deprecijacije, a kamoli ozbiljnija likvidacija kuna na tržištu, tečaj bi naglo mogli podići i na višu razinu, no procjene su da HNB i dalje drži dostatnu razinu rezervi za sprječavanje bilo kakve panike na tržištu.

Devizno je tržište ostalo relativno imuno na posljednja politička zbivanja te je uz nešto naglašeniju volatilnost, zabilježeno tek blago slabljenje kune. S obzirom na početak i zahvatanje turističke sezone, u sljedeća dva do tri mjeseca nije realno očekivati znatnije tečajne pomake, pa bi se kuna u odnosu na euro trebala kretati u intervalu između 7,25 i 7,45. Prema kraju godine može se očekivati pomak cjenovnog intervala u raspon od 7,4 do 7,6 kuna za euro. A održavanje tečajne stabilnosti izuzetno je važno za domaći tržište kapitala odnosno kompanije koje koriste na njemu. Osim nekoliko izuzetaka, poput domaćih brodara ili rijetkih domaćih izvoznika, slabljenje kune znatno bi pogoršalo ionako tešku likvidnosnu situaciju u zemlji.

Iako bilježi pad, dionica Končara silazila je relativno sporije i blaže u odnosu na druge uspoređive kompanije i općenito energetsko-infrastrukturni sektor. Jedna od rijetkih dionica čija je cijena u posljednje vrijeme padala relativno sporije u odnosu na usporedive kompanije i općenito u odnosu na energetsko-infrastrukturni sektor bila je dionica Končar elektroindustrije. Pretpostavlja se da je za blagi pad Končara bila presudna zastupljenost institucionalnih investitora u vlasničkoj strukturi kompanije, kao i relativno dobro poslovni rezultati u prvom polovini godine, a očekuje se da će se nastaviti i u nadolazećem razdoblju.