Nedavna medijska prepucavanja u susjednoj Srbiji pokazala su pravo naličje proaktivne gospodarske politike temeljene na slobodnom kretanju tečaja u uvjetima gospodarske krize i nekonkurencnosti gospodarstva. Poznato je da je tijekom posljednje dvije godine srpski dinar deprecirao više od 18 posto, dok je samo tijekom 2009. godine njegova vrijednost pala gotovo sedam posto u odnosu na euro. S obzirom na to da je riječ o relativno visokom padu vrijednosti dinara u odnosu na euro, može se očekivati da je takva mjera, koju je podržala Narodna banka Srbije, povećala konkurencnost tamošnjega gospodarstva odnosno njihovih proizvoda na izvoznim tržištima.

Međutim, to se nije dogodilo. Štoviše, posljednjih je mjeseci srpski dinar bio relativno stabilna valuta, krećući se u rasponu od 93,5 do 94,5 dinara za jedan euro, da bi tijekom prosinca njegova vrijednost odsklizala na razinu od gotovo 97 dinara za euro. Takvo je kretanje izazvalo prilično nezadovoljstvo među srpskim poduzetnicima, a s obzirom na to da su očekivali kako će NBS ustrajati u politici fiksiranja tečaja na dugoročnijoj osnovi, tim više, što NBS raspolaže i sa 11,3 milijarde eura vrijednim deviznim rezervama kojima je bez većih troškova mogao održati tečaj na donedavnim razinama. No, NBS nije branio tečaj, što je tamošnjim poduzetnicima stvorilo nove, nepredviđene troškove u trenutku kada se sravnjuju završne poslovne bilance za 2009. godinu. Jedan od najzanimljivijih i najslikovitijih komentara na cijelu situaciju dao je predsjednik Uprave Droge Kolinske Slobodan Vučićević, koji je izjavio kako usprkos devalvaciji od 18 posto, izvoz kompanija kojima on upravlja, nije porastao ni jedan posto.

Taj bi primjer iz susjedne Srbije mogao domaćim zagovornicima politike fleksibilnog tečaja zorno pokazati domete deprecijacije nacionalne valute u situaciji krize i cjenovne nekonkurencnosti gospodarstva. Naime, teško je očekivati da u situaciji globalne recesije i realnog suviška većine roba na tržištu jedna uvozno-ovisna i kreditno zadužena ekonomija, poput domaće, promjenom tečaja može znatno utjecati na povećanje izvoza.

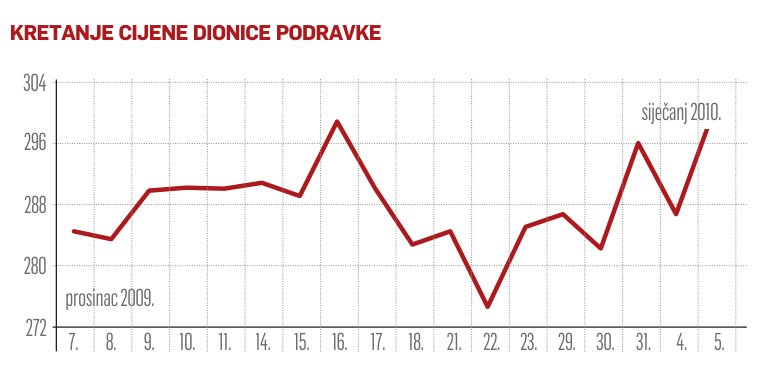

Kraj je godine za koprivničku kompaniju prošao u prilično turbulentnom ozračju nakon što je kompanija od mađarske OTP banke zatražila povrat 6,2 milijuna eura depozita koji je služio kao svojevrsni kolateral za njezinih 577 tisuća dionica za koje još nije poznat konačni vlasnik. Štoviše, aktivacija ‘put’ opcije, Podravki bi, pokaže li se da je i ona sama konačan vlasnik predmetnih dionica, mogla prouzročiti dodatnu financijsku štetu, čime bi se ukupan minus proizašao iz menadžerskog otkupa dionica odnosno operacije Spice, mogao popeti na više od pola milijarde kuna. Zasad se zna da su rizična ulaganja Podravke, za koja se donedavno nije znalo, dosegla iznos od 311 milijuna kuna.