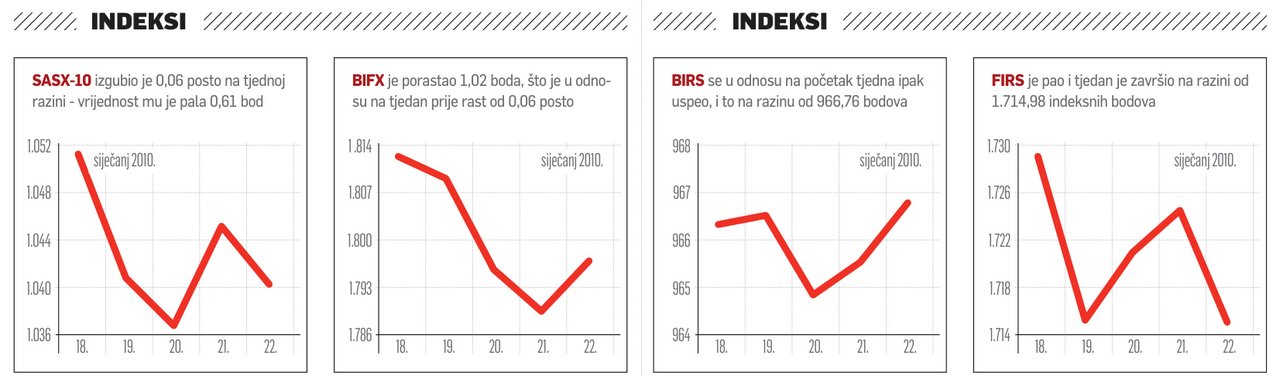

Vrijednost Podravkine dionice od početka godine porasla je s 290 na 355 kuna, a ujedno je znatno porastao i promet njome.

Podravka d.d. smatra se jednim od stupova hrvatske proizvodnje hrane i pića, a obujam, širina i priznata kvaliteta proizvodnje tog poduzeća potpuno opravdavaju tu tvrdnju.

Ipak, sumnje na zloporabu položaja nekih vodećih ljudi Podravke koje su se pojavile u ljeto prošle godine i u međuvremenu stvorile opći korupcijski skandal i izrazitu medijsku pažnju, bacile su u sjenu razmatranja o financijskom stanju i poslovanju Podravke. Iako su stručnost, sposobnost odlučivanja i ugled menadžmenta izrazito važni za svako poduzeće, pa tako i za Podravku, najveća bi pažnja investitora trebala biti upravo na prodaji u državi i inozemstvu, financijskoj i imovinskoj poziciji, proizvodnom asortimanu te kvaliteti proizvoda jer su upravo to kvantitativni i kvalitativni pokazatelji koji određuju dugoročnu poziciju kompanije.

Vrijednost Podravke od početka 2010. porasla je s 290 kuna po dionici na 355 kuna odnosno porasla je 22 posto, a prošlog se tjedna njena dionica našla u fokus ulagača, što se vidi i u znatnom rastu prometa. Zadnji objavljeni cjelogodišnji nekonsolidirani revidirani financijski izvještaji Podravke d.d., točnije podaci iz 2008. godine bez uključivanja bilance i računa dobiti i gubitka od ostalih poduzeća Podravka grupe, pokazuju vrijednost aktive od tri milijarde i 643 milijuna kuna. Na dugotrajnu imovinu otpada 57 posto vrijednosti odnosno dvije milijarde i 85 milijuna kuna, a u njoj je dominirala materijalna imovina od milijardu kuna, udjeli (dionice) kod povezanih poduzeća od 531 milijun te dani zajmovi povezanim poduzećima od 231 milijun kuna.