Američke i europske banke zabilježile su ovaj tjedan rekordno nisku cijenu dionica. Analitičari se boje novog, još goreg sloma, a banke otkazima i restrukturiranjem poslovanja pokušavaju popraviti rezultate. Novca za još jedno izvlačenje banaka jednostavno nema, pa se pokušava barem zaštititi vlasnike depozita.

Postoji hrpa opcija u svim stvarima na kojima radimo – rekao je neodređeno Moynihan. U BofA-i bi se najrade riješili Countrywidea jer je riječ o katastrofalnoj akviziciji koja je sa sobom donijela većinu problema vezanih za hipoteke, ali razdruživanje nije tako lako. Mnogo je lakše zato bilo šutnuti neki bezvezni kanadski biznis s kreditnim karticama, prodati investiciju u China Construction Banku i osigurati pet milijardi dolara od Warrena Buffetta, čime bi banka trebala postati ‘čišća, fokusirana i ambicioznija’.

Slično je i s druge strane bare. Moody’s, agencija za kreditni rejting, najavila je snižavanje rejtinga trima velikim francuskim bankama BNP Paribasu, Société Générale i Crédit Agricoleu, naravno zbog izloženosti grčkom dugu (56,7 milijardi dolara), što je sasvim očekivan, možda i zakasno potez. Time ništa lakši za banke, dođuše. Recept je isti – Société namjerava prodati nešto imovine kako bi namaknuo, nadaju se, oko četiri milijarde eura novog kapitala, ali i malo otpuštati, riješiti se pokoje odjela itd. Tržišta nisu pretjerano uvjerena, pa dionice dosežu rekordno niske razine. Od sredine svibnja Société se srozao 55 posto, Crédit Agricole 45 i BNP 42 posto.

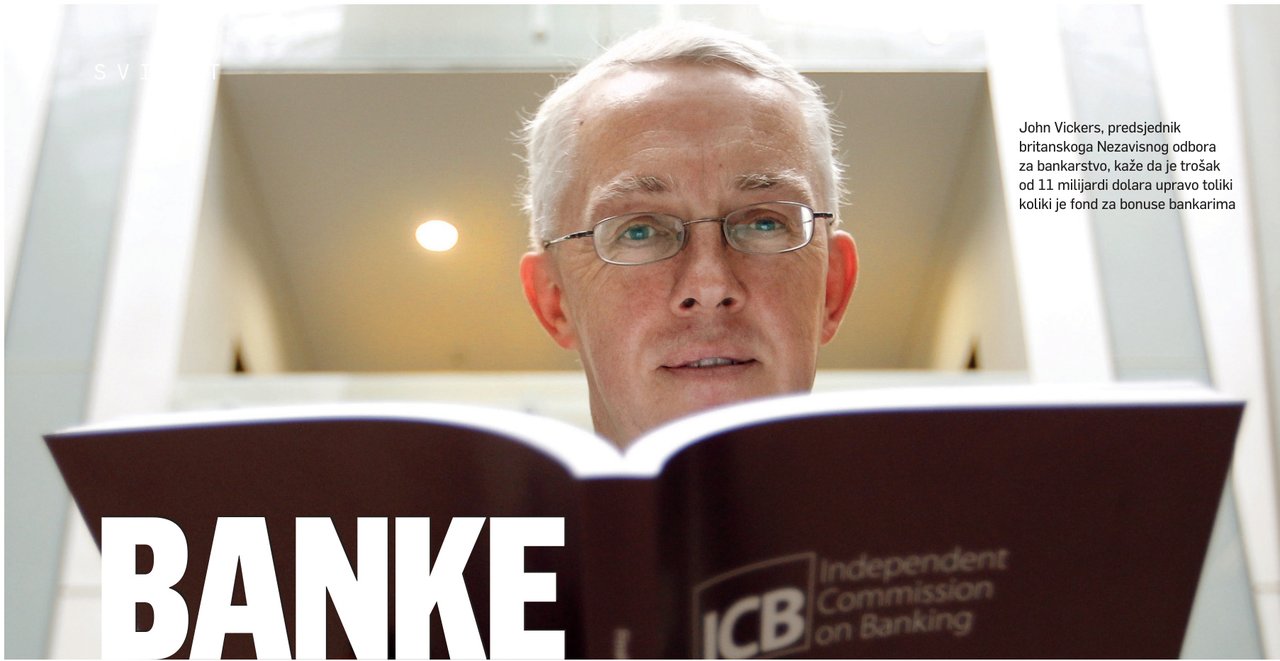

I dok Moynihan u Americi oduševljen izjavljuje kako je super što mogu kombinirati investicijsko poslovanje Merrill Lyncha i tradicionalno Bank of America, u Britaniji upravo takve stvari žele svakako izbjeći. Stigle su, naime, konačne preporuke Nezavisnog odbora za bankarstvo pod predsjedanjem Sir Johna Vickersa u kojima se, među ostalim, preporučuje dokapitalizacija britanskih banaka i odvajanje riskantnog trgovanja i investicijskog bankarstva od glavnog, depozitnog poslovanja, što bi moglo stajati 11 milijardi dolara. Odvojene operacije morale bi imati zaseban odbor direktora i osnovni kapital u vrijednosti od 10 posto rizičnih sredstava.

Ustupci su napravljeni u pogledu izbora ostavljenog bankama da odaberu koje će još poslovanje izdvojiti u ‘ograđeni prostor’ i roka rastegnutog do 2019. za uvođenje ovih mjera. Pojednostavljeno, to znači da banke moraju ‘ograditi’ poslovanje s depozitima građana i malih poduzetnika kao i njihove minuse od igranja s derivatima i dugom te investiranje i trgovanje vrijednosnim papirima. Banke smiju druge aktivnosti poput kreditiranja staviti kamo žele, u ogradu ili izvan nje.