Ako dužnik kasni s plaćanjem kredita između 90 i 180 dana, banka će morati rezervirati između 10 i 30 posto iznosa glavnice. Kasni li više od 365 dana, banka će morati rezervirati cjelokupan iznos glavnice kredita.

Glokalni bankari upravo odnose pobjedu nad regulatorima koji su nakon dvogodišnjih pritiska pristali ublažiti propise Basela III – izlobirali su dodatne četiri godine da povećaju udjel likvidne imovine u bilancama (rok za prilagodbu sada je daleka 2019.) i ‘stanjili’ su kapitalno zaleđe za rizične kredite. Sve u ime olakšanog kreditiranja posustalih gospodarstava, iako nitko živ ne može staviti ruku u vatru i ustvrditi da će mjere pogoditi ravnotežu između ranjivosti na rizične plasmane i fleksibilnosti financiranja gospodarstava s obje strane Atlantika.

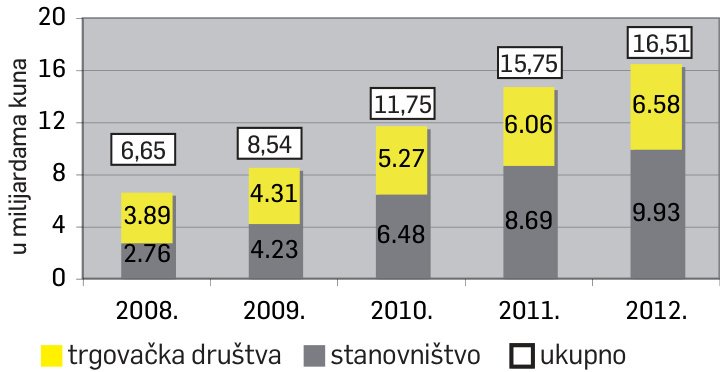

Hrvatske banke nisu te sreće. Kako rastu nenaplativi plasmani (prema posljednjim podacima HNB-a za rujan 2012. djelomično i potpuno nenadoknadivi krediti iznose 40,4 milijarde kuna ili 14 posto ukupno odobrenih, pri čemu je već svaki četvrti kredit odobren poduzećima nenaplativ), regulator je odlučniji da se osigura od moguće katastrofe. Prema Nacrtu predloženih izmjena i dopuna Odluke o klasifikaciji plasmana i izvanbilančnih obveza kreditnih institucija (HNB ga je bankama proslijedio na mišljenje), rezerviranja za loše plasmane rastu kako raste i vrijeme u kojem se krediti ne uspijevaju naplatiti. Konkretno, ako dužnik kasni s plaćanjem kredita između 90 i 180 dana, banka će morati rezervirati između 10 i 30 posto iznosa glavnice kredita. Kasni li dužnik više od 365 dana, banka će morati rezervirati cjelokupan iznos glavnice kredita.

HNB je još prošlog ljeta počeo ozbiljnije češljati bilance banaka, uključujući i Zagrebačku, prilično izloženu tvrtkama na rubu stečaja. Većina je iznose rezerviranja za rizične kredite morala korigirati na više. Iako pritisk regulatora raste, bankari su stisnuli zube i šute. No već iz toga što su službeni odgovori umotani u celofan može se naslutiti koliko im je u koži tjesno.

Iz Zagrebačke banke kratko poručuju da s obzirom na zakonske propise ne mogu komentirati upit prije službene objave nerevidiranih godišnjih financijskih rezultata. No podaci iz dostupnih financijskih izvješća pokazuju da je Zaba iznose rezerviranja čak i smanjila – zaključno s rujnom 2012. rezerviranja iznose 571 milijun kuna, što je 68 milijuna manje nego u isto vrijeme 2011. (u cijeloj 2011. za rizične plasmane banka je izdvojila 917 milijuna kuna).

U PBZ-u potvrđuju da udjel loših kredita još raste, na kraju trećeg tromjesečja 2012. iznosio je 10,9 posto. Prema podacima iz financijskog izvješća, do kraja rujna rezervirano je 403 milijuna kuna ili 80 milijuna više nego u istom razdoblju 2011. Iz OTP banke poručuju da još analiziraju nova pravila.

U slučaju provedbe novih mjera banka vjerojatno neće imati dodatnih troškova, većinu mjera već smo uveli jer smo dio međunarodne grupe koja provodi stroga pravila poslovanja. Osim toga u pogledu loših plasmana u nešto smo boljem položaju od prosjeka – stoji u odgovoru.

Iz odgovora Hypo banke može se iščitati da HNB.

Rano za komentare U jednoj među prvih šest banaka koja nam je dostavila sve tražene podatke, Ersteu, kažu da je HNB-ov dokument još u fazi javne rasprave pa je rano za detaljnije komentare. No koliko je stanje ozbiljno, potvrđuju i podacima iz vlastite bilance – do kraja rujna 2012. troškovi vrijednosnih usklađivanja i rezerviranja za gubitke bili su 561 milijun kuna. U cijeloj 2011. ti su troškovi ukupno iznosili 604 milijuna kuna, a u 2010. 537 milijuna kuna. – I ove se godine u određenoj mjeri očekuje daljnji rast problematičnih plasmana, iako blaži nego u 2012. I dalje će to ponajviše biti u dijelu poslovanja s pravnim osobama, pri čemu su problematični plasmani odobreni mikropoduzećima, najranijijima u krizi, već dosegnuti vrhunac – zaključuju.