Mogućnost privatizacije Petrokemije posljednjih dana na noge je digla i sindikate i tržište kapitala i medije. Slučajno ili ne, upravo u trenutku kad se Vlada odlučila za nove članove Uprave – stručnjake za financije, prodaju i restrukturiranje – i kad su se otvorila pitanja povezana s nekretninama predsjednika Uprave Josipa Jagušta. Ta se priča malo utišala priznanjem: ‘Da, zatajio sam kuću u Londonu. Mandat sam spreman dati na raspolaganje.’ U međuvremenu, kao što neslužbeno doznajemo od izvora bliskih Upravi, jedan je dioničar tražio od njega da odstupi s funkcije, a dobio je i anonimno prijeteće pismo koje je prijavio policiji.

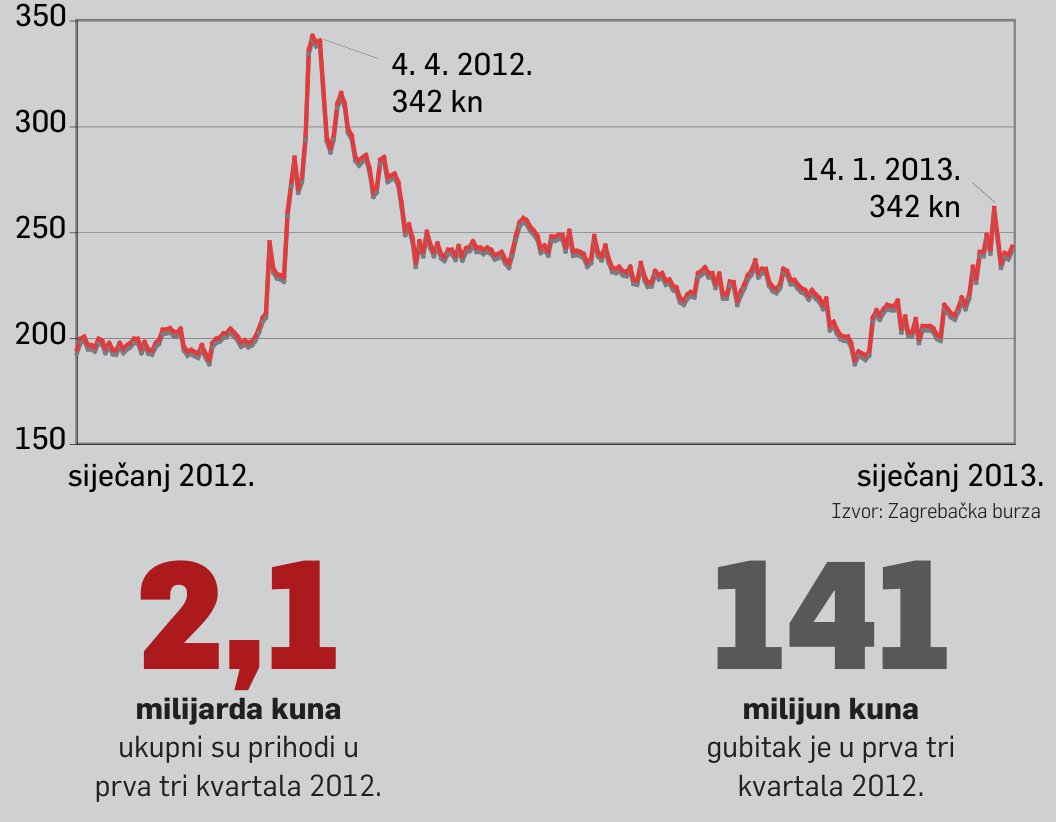

Privatizacija se, zanimljive li još jedne koincidencije, počela spominjati lani kad je tadašnji ministar gospodarstva Radimir Čačić izasao u javnost s informacijom da su Rusi jako zainteresirani za kutinsku kompaniju i ponovno ovih dana kad je ruski Gazprom stigao u Hrvatsku razgovarati o plinu. I navodno samo o tome. Demantirao je interes za Petrokemiju. Oko Petrokemije vrti se previše slučajnosti da bi sve bilo slučajno i enormna je netransparentnost protoka informacija. Burzovni analitičar Roman Rinkovec podsjeća na to da su se na lanjske priče o mogućoj privatizaciji, gotovo sinkronizirano, jedva dočekavši priliku, nadovezali ‘zborovi’ pojedinih jačih dioničara kojima je privatizacija kompanije, koja je očito loše vođena, itekako u interesu, što je potpuno normalno. Posljedica toga bio je ‘nenormalan’ rast cijene Petrokemijine dionice čak do 370 kuna, dakle mnogo više nego u ovogodišnjem ponavljanju povijesti. Priča je završila tako da se o tome jednostavno prestalo govoriti i cijena dionice s vremenom je pala ispod 200 kuna. Rinkovec zapravo želi reći da uopće nije pitanje hoće li se, kada i po kojoj cijeni tvrtka privatizirati i tko će u toj igri zaraditi ili izgubiti: – Jedino je važno da se interesi dioničara i zapošlenih poklope tako da i jedni i drugi budu zadovoljni ishodom, a da tvrtka opstane i napokon počne poslovati onako kako posluju slične kompanije u svijetu, dakle s velikom dobiti. Jedini način da se to postigne jest kompromis i ustupci zainteresiranih, ali i potpuna transparentnost, pri čemu će većinski vlasnik jasno iskazati svoje stajalište i sankcionirati sve pristrane i protuzakonite istupe – jasan je. Međutim, stajalište većinskog vlasnika – države – s udjelom od 50,63 posto, nije jasno. Ministar gospodarstva Ivan Vrdoljak kaže da o privatizaciji nije čuo čak ni u kuloarima, ali Petrokemija je u Državnom uredu za upravljanje imovinom na popisu tvrtki iz kojih država želi izaci. Na kraju krajeva, upravo će većinski vlasnik imati zadnju riječ. No prije konačne odluke treba svakako napraviti analizu svih mogućnosti. Kad je riječ o Jaguštu, razne su mogućnosti: od dokapitalizacije, privatizacije do zamjene suvlasničkih udjela s nekim proizvođačima u regiji radi stvaranja snažnoga regionalnog diva. – Prostor se može tražiti među fondovima, bankama, dobavljačima sirovina, s kompanijama na plasmanskom dijelu. Još nemam konačno stajalište o tome – govori Jagušt, dodajući da Uprava provodi mnogo zahvata kako bi stvorila uvjete za dugoročno uspješno poslovanje.

Plan je da se u iduće tri godine riješi nekoliko ključnih problema. Zasad je analiziran tržišni položaj tvrtke i određena su područja mogućeg poboljšanja. Otpuštanja neće biti, nego će se zbog visoke starosne radne strukture prirodnim odjelom smanjiti broj radnika, kojih je previše, više od dvije tisuće. No najvažnije je riješiti plin (tvrtka troši više od 600 milijuna prostornih metara na godinu) jer samo stvaranje uvjeta za Petrokemiju da može kupovati na otvorenom tržištu i po najboljim cijenama čini više od 50 posto očekivanog povećanja dobiti. – Za ostvarenje preostalih 50 posto treba provesti više mjera iz predloženog programa. Naše analize pokazuju da bi nakon njihove provedbe EBITDA u 2016. mogla biti 600-tinjak milijuna kuna, na razini iskoristivosti sadašnjih proizvodnih kapaciteta – tvrdi Jagušt.