Iako će kuna u odnosu na euro i prema HNB-ovu srednjem tečaju ove godine na trenutke biti u povijesno najslabijem izdanju, srednji tečaj eura ni u jednom trenutku ne bi smio premašiti granicu od 7,6 kuna. Međutim, tu granicu već je prešao prodajni tečaj banaka.

Hrvatska narodna banka i dalje će održavati stabilnim tečaj odnos između kune i eura jer je to važna pretpostavka i za održavanje stabilnosti cijena i financijskog sustava, pa i za realnost u planiranju poslovanja gospodarskih subjekata te najbolju preraspodjelu sredstava za ulaganje, poručuju iz HNB-a. U tu svrhu HNB će se koristiti instrumentima koje ima na raspolaganju, uključujući, prema potrebi, i intervencije na deviznom tržištu i upravljanje likvidnošću u sustavu. Arsenal kojim HNB brani tečaj najjači je u povijesti te institucije. Naime, danas na raspolaganju ima više od 13 milijardi eura u deviznom bazenu. Od tog iznosa 12,6 milijardi eura otpada na čiste devizne rezerve koje Narodna banka na čelu sa Borisom Vujčićem može u bilo kojem trenutku iskoristiti za stabilizaciju tečaja deviznim intervencijama. Dodatnih 357 milijuna eura drži u specijalnim pravima. Devizne su se rezerve u protekle četiri godine, ponajviše zahvaljujući monetarnoj politici bivšega guvernera Željka Rohatinskog, povećale za gotovo 50 posto. Njihov rast osigurao je zemlji stabilnost od nekontroliranog klizanja tečaja ili obnove inflacije, no brojni kritičari takve monetarne politike navode kako je kuna od uvođenja davne 1993. veoma precijenjena, zbog čega se dogodio uvozni bum, a izvoz je postao ne-konkurentan.

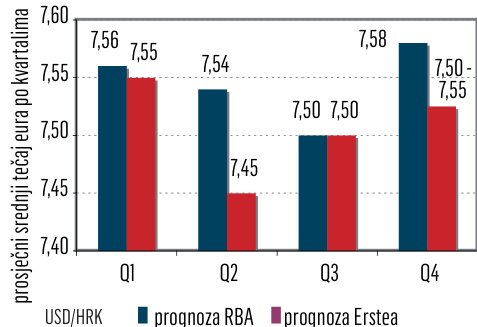

Da ne bi poticao tečajne špekulacije i njegovu volatilnost, HNB nikad ne objavljuje javno prognoze tečajnih kretanja. Zbog sličnih razloga neke središnje banke ne objavljaju ni svoje devizne intervencije neposredno nakon što se izvrše (kao HNB), nego s vremenskim odmakom.

Sljedeći politici stabilne kune nisku volatilnost treba očekivati i ove godine – poručuje Živković Matijević.

Iako je ove godine odgođeno zaduživanje države na inozemnim tržištima, ne bi ga trebalo isključiti. Njime bi se dodatno smanjili pritisci na domaću valutu i financiranje na domaćem financijskom tržištu. K tome, snažan globalni apetit za rizikom ove godine može osigurati neometano financiranje države i javnih poduzeća.

Alen Kovač, makroekonomist Erste banke, također očekuje zadržavanje stabilnog trenda. Smatra da će stabilnost biti poduprta dobrom turističkom sezonom, trenutačnom stabilizacijom dužničke krize eurozone te i dalje otvorenim pristupom stranom zaduživanju države.

Upravo otvorenost stranih tržišta smatramo najvažnijim čimbenikom stabilnosti i tečaja i osiguravanja stabilnog financiranja države. Međutim, lagano razduživanje privatnog sektora sugerira deprecijacijski pritisak. Ipak, glavni je rizik slabljenja kune u fiskalnim rizicima i pogoršanju ulagačkog raspoloženja na stranim tržištima. Zato ove godine očekujemo euro od 7,45 do 7,6 kuna, uz HNB-ovu jasnu usmjerenost da, ako zatreba, stabilizira tržište – smatra Kovač.