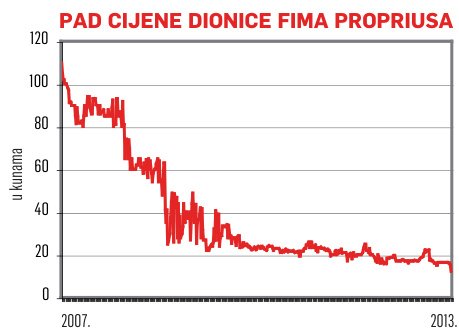

Na svome vrhuncu 2008. sedam nekretninskih fondova upravljalo je imovinom od 612 milijuna kuna. Do danas je preživio samo jedan – Fima Proprius – ali i on je u sve većim gubicima.

U prvome ovogodišnjem kvartalu Fima Proprius poslovao je s gubitkom od 3,6 milijuna kuna, a gubitak u 2012. popeo se na 24 milijuna kuna u usporedbi sa gubitkom od 5,5 milijuna kuna u 2011. Ukupna imovina tog fonda vrijedna je 132 milijuna kuna i može se pretpostaviti da je upravo kvaliteta nekretnina zaslužna za Propriusovo preživljavanje. Naime, taj fond posjeduje i iznajmljuje tri kata u Chromosovu poslovnom tornju u Zagrebu, gradilište u novozagrebačkoj Svetoj Klari, poslovne prostore u Ilici te mnogo zemljišta u Varaždinu, na Hvaru, Pagu, u Karlobagu, Slavonskom Brodu, ali i u Banjoj Luci.

Utjecaj krize na građevinarstvo i tržište kapitala u Hrvatskoj više je nego opipljiv. Najveće građevinske kompanije, poput Konstruktora, Dalekovoda i Ingre, pokušavaju ostati na životu, nekretnine se gotovo ne traže i već se nekoliko godina pokušavaju umjetno oživiti državnim mjerama poput POS-a. Zagrebačka burza pak, kao platforma na kojoj su investicijski fondovi za ulaganje u nekretnine trebali prodavati vlastite dionice zainteresiranim ulagateljima, samo je sjena tržišta otprije pet godina. Ulaganje u vrijednosne papire bilo koje vrste postalo je vrlo rizično, zbog čega je nevjerojatno visok rizik ulaganja u vrijednosne papire zatvorenih fondova koji ulažu u nekretnine.

Osim tih dvaju ključnih faktora neuspjeha društva koja su upravljala fondovima nisu imala imovinu koja bi im osiguravala dostatne prihode. Dio problema krio se u tumačenju Zakona o investicijskim fondovima koji je od fondovskih menadžera tražio više ulaganja u nekretnine, a ne u tvrtke koje posjeduju nekretnine i slična društva. Naime, Zakonom o investicijskim fondovima i pripadajućim pravilnicima točno je određen način na koji nekretninski fondovi mogu ulagati. Tako, primjerice, nekretninski fond nije i ne može biti investitor, izvođač ni drugi sudionik u gradnji.

Ekonomist i profesor na Ekonomskom fakultetu u Zagrebu Ljubo Jurčić misli da su nekretninski investicijski fondovi doživjeli debakl zbog rušenja tržišta kapitala i nekretnina. Naime, prije desetak godina, kad su se počeli izdašnje kreditirati nekretninski projekti i stanogradnja, potražnja za stanovima bila je višestruko veća od ponude. Jurčić objašnjava da je danas situacija potpuno obrnuta: ponuda je nekoliko puta veća od potražnje; čak 80 posto nekretnina u Hrvatskoj nema kupca. U takvoj situaciji postavlja se pitanje cijene nekretnine. Ako nema kupaca, nema smisla određivati cijene, što je posljedica urušavanja nekretninskog i kapitalnog tržišta. Bolje je da tih tržišta nema nego da su urušena i u stanju u kakvom su danas – poručuje. U takvoj situaciji nekretninski fondovi nemaju osnovne uvjete za rad: cijena nekretnina postala je teško odrediva, a tržište kapitala preplitko je za njihove potrebe, zato postaje upitno kako uopće ostvariti ikakav prinos kupcima udjela. Jurčića stoga ne začuđuje nestanak ‘nekretninaca’: – Poslovali su u situaciji u kojoj je vladala neizvjesnost. U neizvjesnosti je pak rizik za poslovanje i dioničara toliki da se ne može procijeniti.

Najmanji domaći fond Učka Marijan prvi je izasao iz domene fondovske industrije, i to u ljetu 2008., nakon samo godinu i pol dana rada i prikupljene imovine od sedam milijuna kuna. Fond, doduše, nije likvidiran, nego se transformirao u društvo za ulaganje u nekretnine i poljoprivredu.

Struktura portfelja presudila je i najvećemu nekretninskog fondu Quaestus nekretninama, kojima su upravljali Borislav Škegro i Tomislav Matić. Naime, Hanfa na čelu s Antom Samodolom u rujnu 2011. Quaestusu je oduzela odobrenje za rad na godinu dana zbog ulaganja u društva povezanih osoba koja nisu bila najpogodnija za dioničare. Iako je Visoki upravni sud točno godinu dana poslije poništio tu odluku, Quaestusovi dioničari, uglavnom obvezni mirovinski fondovi, zatražili su likvidaciju s objašnjenjem kako ciljevi fonda više nisu aktualni ni ostvarljivi. Taj je fond početkom 2011. imao portfelj vrijedan gotovo 200 milijuna kuna, od čega je malo više od 60 posto imovine bilo uloženo u vrijednosne papire, a vrijednost nekretnina dosezala je samo tridesetak milijuna kuna. Neposredno prije zaborane rada portfelj je nabijao na 278 milijuna kuna, od kojih je 116 milijuna bilo uloženo u nekretnine, a 152 u vrijednosne papire.

Škegro danas kaže da su za debakl nekretninskih fondova podjednako kriva tri glavna faktora. – Prvi negativan faktor bila je kriza koja je iz domene nekretninske postala opća ekonomska, drugi je bio iznimno neprijateljski nastrojena Uprava Hanfe, a treći opća razvijenost okružja u kojem su fondovi poslovali. Upravo bez napretka trećeg faktora Škegro ne vidi nikakve izglede za povratak nekretninskih fondova ili skorašnji povratak ponude sličnih oblika ulaganja. – Uz Hanfu, koja je imala neprijateljsko stajalište, kod nas nije funkcionirala pravna država koja bi jamčila poštovanje i provedbu ugovora ili ubrzala prijenos vlasništva. Kad bi takve stvari funkcionirale brže, kao npr. u Engleskoj, nekretninski fondovi bili bi likvidniji i mogli bi poslovati. Međutim, ako ste u Hrvatskoj kupili nekretninu, s njom ste bili zarobljeni gotovo zauvijek – podvlači Škegro.