Da su rashodi za kamate na razini 2008., u proračunu bi do danas ostalo petnaest milijardi kuna za ulaganja koja bi potaknula ekonomiju ili omogućila smanjenje poreza.

Kamate su jedan od proračunskih rashoda koji nezauzatljivo rastu unatoč svim naporima da se u proračunu štedi i reže. Rashodi za kamate ovise o veličini javnog duga jer svako zaduženje za financiranje deficita nosi trošak kamate. Stoga se često može čuti da se vlade jako pritišće da smanje svoju proračunsku potrošnju i deficite upravo zato da bi se manje zaduživale i da se ne bi povećavao javni dug na koji plaćaju kamate.

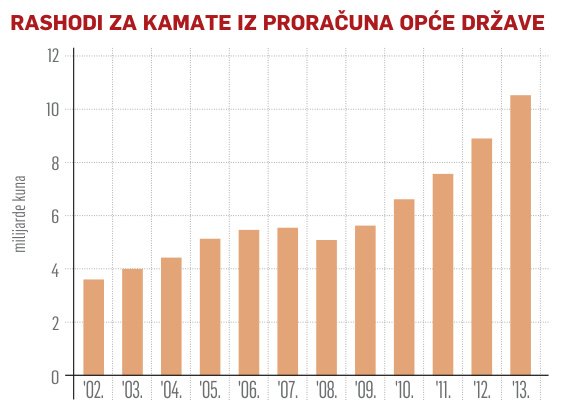

Trošak kamata u hrvatskom proračunu udvostručio se od izbijanja krize 2008. Te su godine rashodi za kamate bili samo pet milijardi kuna, ove se godine očekuju iznad deset milijardi kuna, a iduće proračunske godine i iznad jedanaest milijardi. Niska razina rashoda za kamate u 2008. bila je rezultat vođenja fiskalne politike od 2004. do 2007., kad je deficit smanjen na najmanju mjeru. Zbog dobre gospodarske situacije izdavane su obveznice s povoljnom kamatnom stopom koje su zamijenile prijašnje nepovoljne kredite i obveznice, što je omogućilo nominalno smanjenje rashoda za kamate. Nakon što je 2008. izrečena legendarna izjava da smo ‘u banani’, Vlada nije učinila ništa važno da zaustavi rashode, što je prouzročilo rast proračunskog deficita i potrebu za novim zaduživanjem.

Javni je dug 2008. bio 93 milijarde kuna, a nakon toga jednostavno je eksplodirao. Te su godine iz nejasnog razloga ‘restrukturiranja’ javna poduzeća obilnim davanjem jamstava koja su poslije (2012.) završila u javnom dugu. Tako danas svjedočimo javnom dugu koji je premašio dvjesto milijardi kuna. Bilo bi zanimljivo analizirati gdje je u pet godina potrošeno sto milijardi kuna, ali ta analiza nadilazi veličinu ovog članka. Javni dug rastao je na nekoliko osnova: prvo, izravnim zaduživanjem izdavanjem obveznica na financijskom tržištu za financiranje proračunskog deficita; drugo, protestiranim jamstvima po kojima se mora preuzeti kredit nekoga javnog poduzeća (npr. brodogradilište, željeznica…); treće, preuzimanjem kredita u javni dug u restrukturiranju javnog poduzeća (brodogradnja). Pri preuzimanju kredita po jamstvima i restrukturiranju jedno je tragično za javni dug – kamatne stope redovito su više na preuzete kredite zbog rizičnosti klijenta. Banke takvim klijentima daju kredite samo uz državno jamstvo, ali zbog njihove rizičnosti premija na rizik i dalje je visoka jer je riječ o klijentima s kojima banke bez državnog jamstva ne bi ni razgovarale o kreditu.