Povećanjem štednje bez odgovarajućeg porasta investicija smanjuju se ukupna potrošnja, dohodak i zaposlenost, što izaziva daljnji pad gospodarstva. Živimo li upravo taj paradoks? Čak ni to nitko ne zna jer se ne provode potrebne analize.

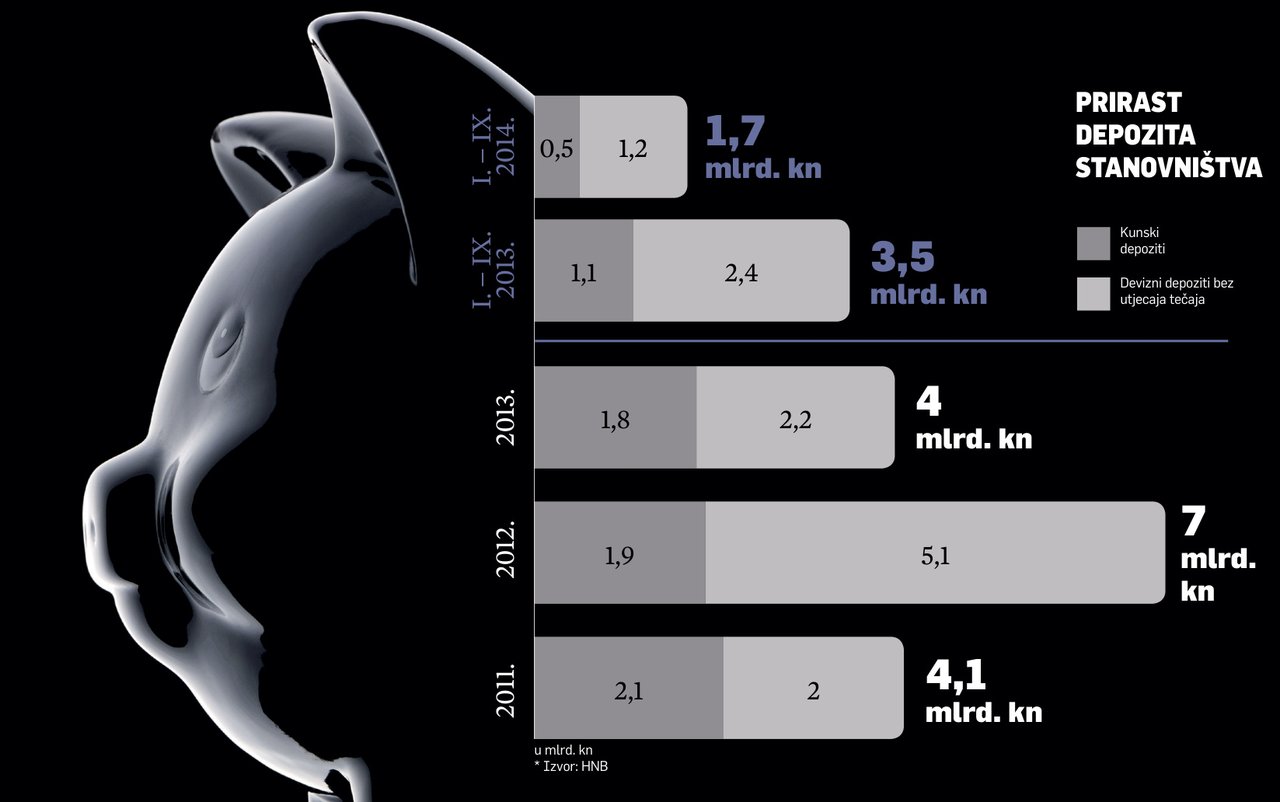

Većina analitičara misli da HNB raspolaže internim podacima o strukturi štedišta/ulagača, no iz te banke poručuju da takve uvide nemaju. Iako su se novine raspisale o ‘senzaciji’ međugodišnjeg rasta štednje od gotovo devet milijardi kuna, i to ponajviše zahvaljujući rastu štednje građana (poduzeća zbog održavanja likvidnosti povlače depozite), iz HNB-a poručuju kako taj rast prilično usporava: u prvih devet mjeseci 2014. ukupni su depoziti stanovništva porasli za 2,4 milijarde kuna (1,7 milijardi ako se isključi utjecaj tečaja), a u istome lanjskom razdoblju taj je rast iznosio 4,4 milijarde (3,5 ako se isključi utjecaj tečaja). Na kraju rujna 2014. depoziti stanovništva dosegnuli su 167 milijardi kuna (plus dodatnih 20 milijardi na transakcijskim tekućim i žiroračunima).

Sporiji rast depozita stanovništva može se povezati s padom pasivnih kamata, razduživanjem i smanjenjem raspoloživog dohotka kućanstava. Za razliku od slabijeg rasta štednih i oročenih depozita primjetno je da se u 2013. i u prvih devet mjeseci 2014. bilježi snažniji rast depozitnog novca stanovništva (sredstva na tekućim i žiroračunima), što odražava sklonost stanovništva prema držanju likvidnije financijske imovine. No tomu treba dodati sljedeće: s obzirom na to da se stanovništvo dijelom raspoloživih sredstava koristi za otplate dugova, postojeći rast štednje i otplate kredita djele se na poboljšanje neto financijske pozicije prema kreditnim institucijama, koja se samo u posljednje dvije godine povećala za 16 milijardi kuna.