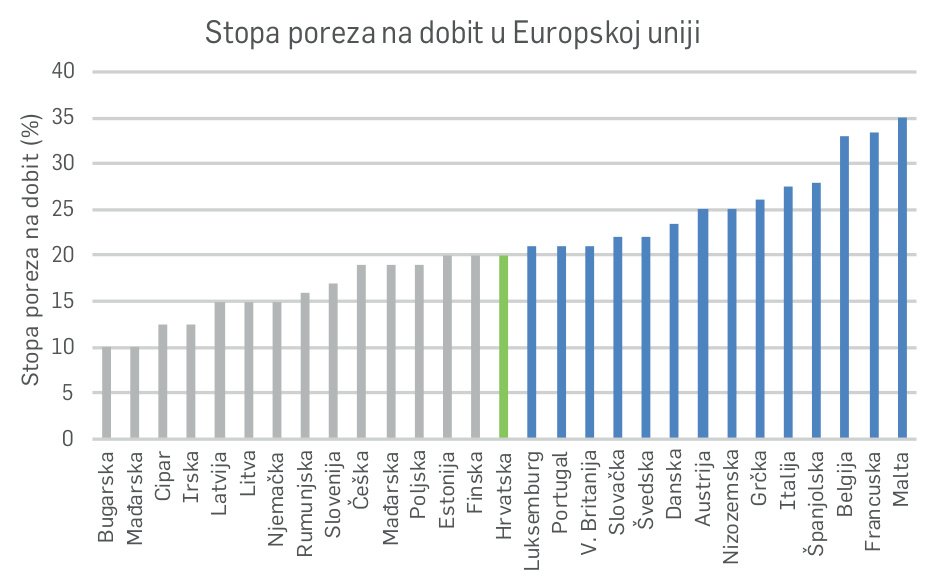

U javnosti se porezni poticaji često doživljavaju kao izrazito važan faktor za privlačenje domaćih i stranih ulagača. No iako je Hrvatska ‘olakšala’ porez na dobit pa, uz određene uvjete, posve oslobađa one koji reinvestiraju, bum investicija nije se dogodio. Pri donošenju odluke o investiranju presudni su politička i ekonomska stabilnost, porezna opterećenja izvan okvira poreza na dobit (PDV, porez na dohodak i sl.), transparentnost pravnog i regulativnog sustava, monetarna politika zemlje…

N a pitanje kako pokrenuti gospodarski rast, političari, poduzetnici i ekonomski stručnjaci često odgovaraju – poticanjem investicija. Tako je i za Vladu jedan od glavnih strateških ciljeva razvoj privrede privlačenjem stranih, ali i domaćih investitora. Da bi se stvorilo povoljno investicijsko okruženje, potrebno je uvesti poticajne mjere odgovarajućim zakonskim okvirom.

Glavnina mjera za poticanje investicija u Hrvatskoj uključena je u Zakon o poticanju investicija i unapređenju investicijskog okruženja (Zakon o poticanju investicija), za koji se u Ministarstvu poduzetništva i obrta navodi kako je jedan od najkontektnijih zakona o poticanju investicija u Europi. Spomenuti zakon uključuje poticaje za različite tipove investicijskih projekata i aktivnosti, porezne i carinske poticaje, poticaje za opravdane troškove novih radnih mjesta te usavršavanja povezanih s investicijskim projektom i slično.

Različiti ciljevi Iako su porezni poticaji samo jedan od instrumenata poticanja investicija te uglavnom nemaju presudnu ulogu pri donošenju odluke o investiranju, u javnosti se često percipiraju kao izrazito važan faktor za privlačenje domaćih i stranih ulagača. Naime, zbog trenda globalizacije usklađuju se sustavi različitih zemalja, koje zbog toga vode sve sličnije ekonomske politike. Stoga pojedine zemlje potiču svoju konkurentnost u očima investitora kreiranjem što atraktivnijega poreznog sustava, koji prema javnoj percepciji igra sve važniju ulogu pri odabiru zemlje za investiranje.

U Hrvatskoj su tijekom razdoblja tranzicije i gospodarske krize, osim u Zakon o poticanju investicija, porezni poticaji u nekom obliku uključeni i u sve porezne zakone, s krajnjim ciljem pokretanja gospodarskog razvoja zemlje. No treba imati na umu da različiti oblici poreznih poticaja mogu imati i negativne popratne rezultate.