Europska unija potkraj prošle godine prihvatila je Međunarodni standard financijskog izvještavanja 9 ‘Financijski instrumenti’. MSFI 9 će poboljšati računovodstveno iskazivanje rezervacija za kreditne gubitke širim rasponom informacija o kreditnom riziku, ali problem će biti kvaliteta podataka.

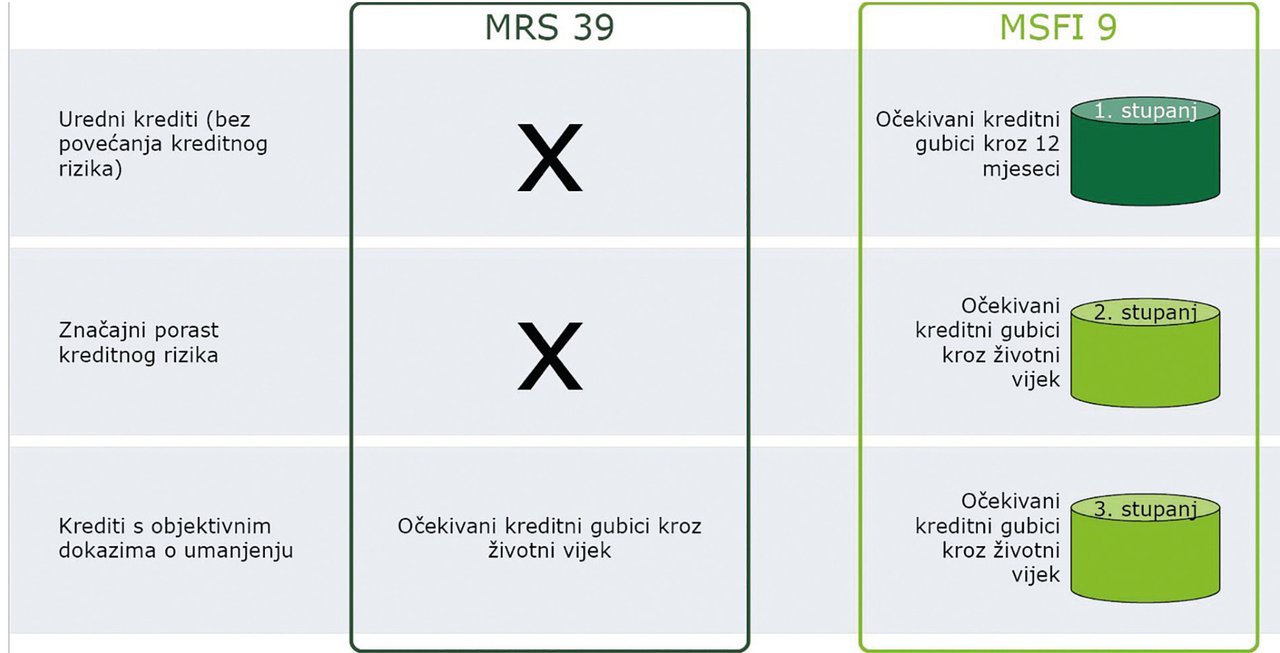

Odbor za međunarodne računovodstvene standarde (Odbor) objavio je u srpnju 2014. konačnu verziju Međunarodnog standarda financijskog izvještavanja 9 ‘Financijski instrumenti’ (MSFI 9), koji je Europska unija usvojila 22. studenoga 2016. godine. Pojava standarda jednostavna je koliko i kompleksna, a cilj je izbjeći veliki udar na izvještaj o sveobuhvatnoj dobiti, odnosno rezultat poslovanja. Novi način klasificiranja i mjerenja približava nas tržišnoj vrijednosti financijskih instrumenata, a pristup izračunu kreditnih gubitaka, kao pokušaj predviđanja gubitaka umjesto njihova identificiranja tek u trenutku njihova nastajanja, glavni su cilj i najveća promjena u odnosu na Međunarodni računovodstveni standard 39: ‘Financijski instrumenti: priznavanje i mjerenje’ (MRS 39).

Standard je u području klasifikacije i mjerenja definirao pojam poslovnog modela kao orijentir čitateljima, korisnicima i potencijalnim investitorima, ponajprije kao njegovo prilagođavanje načinu poslovanja. Ako neku imovinu držimo ili planiramo držati dulje ili do dospjeća, korisnicima je dragocjena informacija o visini njezina amortiziranog troška nego o njezinoj fer vrijednosti. Vrijedi i obrnuto, ako imovinu planiramo prodavati, korisnicima će relevantnija biti informacija o fer vrijednosti imovine, odnosno o tome koliko na nekoj imovini mogu zaraditi. Instrumenti će biti klasificirani u sljedeće kategorije: kategoriju amortiziranog troška, kategoriju obračunavanja po fer vrijednosti kroz ostalu sveobuhvatnu dobit ili kategoriju obračunavanja po fer vrijednosti kroz dobit i gubitak. Za pojedine instrumente predviđena je, uz određene uvjete, mogućnost odabira opcije mjerenja: ili po fer vrijednosti kroz ostalu sveobuhvatnu dobit ili po fer vrijednosti kroz dobit i gubitak.

Osim zadovoljavanja kriterija poslovnog modela prema kojem se financijski instrument drži radi naplate, financijski instrument mora proći provjeru ugovorenog tijeka novca, što je još jedan izazov koji je Odbor odlučio staviti pred nas. Drugim riječima, plaćanja po nekom instrumentu moraju se sastojati jedino od plaćanja po osnovi glavnice i kamata na nepodmirenju glavnici (eng. solely payments of principal and interest, SPPI). Budući da će instrumenti iz kategorije zajmova i potraživanja te kategorije imovine koja se drži do dospjeća prema MRS-u 39 u većini slučajeva biti razvrstani u kategoriju instrumenata koji se obračunavaju po amortiziranom trošku, u budućnosti će veći naglasak biti na određivanju cijene zajma s obzirom na to da kamatna stopa mora odražavati ponajprije vrijednost novca kroz vrijeme i kreditni rizik dužnika, a zatim i druge osnovne rizike i troškove kreditiranja u skladu s ‘osnovnim kreditnim poslom’ prema definiciji iz MSFI-ja 9 te provjeri ugovornih klauzula koje bi mogle izazvati pad na testu SPPI, a time i obvezu mjerenja zajmova po fer vrijednosti kroz dobit i gubitak.

Financijski instrumenti koji će se držati radi naplate i prodaje te koji će proći na testu SPPI klasificirat će se u kategoriju fer vrijednosti kroz ostalu sveobuhvatnu dobit. Postojeći portfelj imovine raspoložive za prodaju prema MRS-u 39 uglavnom će biti razvrstan u kategoriju fer vrijednosti kroz ostalu sveobuhvatnu dobit, osim vlasničkih vrijednosnih papira, koji će prema definiciji biti klasificirani u ostale poslovne modele te u skladu s time u kategoriju po fer vrijednosti kroz dobit i gubitak. Izvedenice i vlasnički vrijednosni papiri te vrijednosni papiri koji se drže radi trgovanja tipičan su primjer instrumenata koji će biti klasificirani u preostalu kategoriju, kategoriju fer vrijednosti kroz dobit i gubitak, jer se plaćanja na temelju tih instrumenata ne sastoje jedino od plaćanja po osnovi glavnice i kamate na nepodmirenju glavnici.