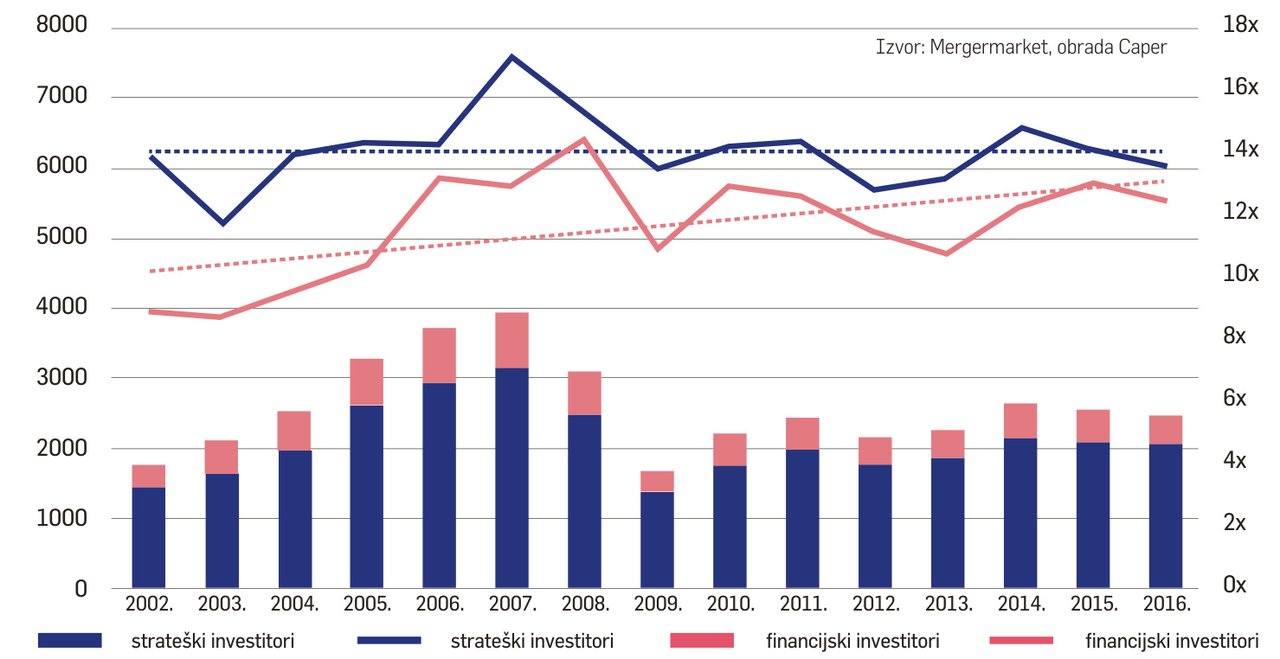

Svaki se dan u svijetu proda stotinjak tvrtki, a potencijalni kupci u načelu dijele se u dvije osnovne kategorije: strateški i financijski. Poznavanje razlike između strateškog i financijskog ulagača ključno je za donošenje izlazne poslovne strategije.

Strateški kupci su potencijalni investitori koji su često iz iste ili slične industrije, a nerijetko mogu biti jedan od vaših kupaca, dobavljača ili direktni konkurent. Također, oni mogu biti u sektoru koji nije usko povezan s vašim, ali žele proširiti svoje poslovanje. Takvi kupci gledaju dugoročno i fokusirani su na učinkovitost poslovanja, ekonomiju razmjera i kako se vaša kompanija uklapa u njihov strateški razvoj. Oni traže stratešku korist od integracije u identificiranoj sinergiji od npr. većih prihoda od zajedničkih dodatnih proizvoda ili usluga, manjih proizvodnih i administrativnih troškova, većeg zajedničkog tržišnog udjela ili jednostavno ulaska na novo tržište. Zbog sinergija koje strateški kupci mogu ostvariti, često su spremni platiti i premiju na fer cijenu. Iako su ponekad spremni u početku preuzeti manjinski udjel, ultimativni cilj im je imati većinski paket vlasništva.

Financijski kupci su obično fondovi privatnog i rizičnog kapitala (private equity, venture capital, hedge fondovi) ili slični institucionalni investitori, bogate obitelji i pojedincima. Ta grupa kupaca mahom su investicijski stručnjaci koji ulažu novac i kupuju kompanije, ali često nemaju potrebno operativno znanje iz vaše industrije. Fokus takvih kupaca je naći kompaniju koja ima atraktivne mogućnosti rasta, sposobnost kontinuiranoga generiranja novca i da nije prezadužena jer, u pravilu, kupnju kompanije financiraju većim dijelom dugom. Također, s obzirom na to da u pravilu nemaju namjeru biti angažirani u kompaniji na dnevnoj osnovi, jako im je važna kvaliteta njezina menadžmenta. Za razliku od strateških, financijski kupci gledaju kratkoročnije i imaju investicijski horizont obično oko tri do sedam godina. Također, kompaniju će, zbog nedostatka sinergija, rijetko platiti više od fer vrijednosti. Za te kupce vrijedi pravilo ‘cash is king’ i partnerstvu pristupaju s formulom zahtijevanog povrata (IRR), a investiraju u manjinske i većinske udjele vlasništva.

Način pristupa akvizicijskom procesu i realizacija transakcije mogu biti dosta različiti između strateških i financijskih kupaca. Uobičajeni akvizicijski proces, iz perspektive kupca, uključuje šest glavnih faza: prikupljanje kapitala, odabir mete, dubinsku analizu, evaluaciju, strukturiranje i provedbu transakcije te integraciju i razdoblje nakon akvizicije. S obzirom na to da su private equity fondovi najzastupljenija grupa financijskih investitora, dalje u tekstu se prikazuje razlika strateških kupaca i private equity fondova kroz uobičajeni akvizicijski proces. Prikupljanje kapitala za strateškoga kupca ne predstavlja takav problem jer novac kontinuirano generira u operativnom poslovanju. Strateške smjernice razvoja definiraju se na dugi rok pa je i u ‘škrinji’ nešto novca uvijek spremno. Za razliku od financijskoga kupca, strateški kupac, ako je riječ o kompaniji koja kotira na burzi, transakciju može financirati i svojim dionicama – izdajanjem novih putem javne ponude ili upotrebom trezorskih. U odnosu na strateške, financijski kupci imaju ozbiljniju zadaću u prikupljanju kapitala. Ti investitori obično većinu kapitala prikupljaju od drugih financijskih institucija poput mirovinskih i sličnih fondova, osiguravajućih kuća, zaklada i bogatih pojedinaca. Mogućnost neprekidnog prikupljanja kapitala za njih usko je vezana s njihovom sposobnošću generiranja traženih povrata (IRR), a to je glavno mjerilo uspješnosti koje ih definira u akvizicijskom procesu. Da bi povrat na tako prikupljeni vlastiti kapital fonda bio što veći, pri svakoj akviziciji fondovi podižu maksimalnu količinu kredita (financijska poluga). Osim u slučaju diverzifikacije poslovanja na nove sektore, strateški kupci jako dobro poznaju svoju industriju.

FINANCIJSKI KUPCI žele kupiti i (pre)prodati, pa kad kupuju, već imaju definiran horizont i vjerojatni način izlaska, a strateški kupci kupuju da bi zadržali. Vlasnici tvrtki moraju unaprijed imati jasno definirane ciljeve jer je to glavni preduvjet efikasne provedbe transakcije i tržište na kojem su prisutni. Strateškim planovima razvoja jasno definiraju strategiju tako da akvizicijama pristupaju izbirljivo i s unaprijed određenim kriterijima, a potencijalna meta često je među užom grupom već poznatih konkurenata ili netko u lancu kupaca i dobavljača. S druge strane, iskorak na nova tržišta može zahtijevati dodatno vrijeme identifikacije i odabira potencijalnih meta. Za razliku od strateških, financijski kupci oslanjaju se na vanjsku analizu sektora i obično su jako dobro umreženi sa savjetnicima, bankarima i drugim stručnjacima. Potencijalne mete traže u više industrija i zanimljive su im gotovo sve koje mogu pravdati zahtijevani povrat na investiciju (IRR). Ti su kupci pravi eksperti u traženju meta, a postupak odabira nerijetko uključuje analizu stotinjak tvrtki, od kojih tek nekolicina dođe do faze užeg izbora.

Postupak dubinske analize jednako je važan svakom investitoru i ključan je korak u akvizicijskom procesu. Strateški kupci u principu žele integrirati metu horizontalno ili vertikalno, a s obzirom na to da su takve mete najčešće u istoj industriji kao i kupac, dobro su upoznati s poslovnim modelom mete. Detaljna slika tržišta i industrije uglavnom im je poznata, pa dubinsku analizu usmjeravaju više na procjenu mogućih sinergija, vrijednost imovine i obveza i kapacitet menadžmenta. Financijski kupci razmatraju kompanije u raznim sektorima i industrijama i obavljaju temeljitu dubinsku analizu kako bi utvrdili koja ulaganja imaju najviše smisla u danom trenutku i po kojoj cijeni. Mnogo vremena posvetit će analizi tržišta i okružja, poziciji mete na tom tržištu i pokretačima rasta. Fokus dubinske analize je sposobnost generiranja novčanog tijeka, radni kapital, imovina i menadžment. Sinergije obično nisu prioritet financijskim kupcima osim u slučaju akvizicije ‘add on’ (dodatne akvizicije već postojećoj u istom sektoru). Cijena je zasigurno i vlasnicima i kupcima najvažniji dio ponude prilikom odluke o kupoprodaji kompanije. Iako su pristup valuaciji i osnovna metodologija procjene vrijednosti sofisticiranih investitora većinom univerzalni (DCF analiza), različiti investitori stavljaju fokus na nešto drugačije inute modela u drugačijem vremenskom horizontu. Strateške kupce zanimaju dugoročni poslovni plan (pet godina +), ali i održivost poslovanja nakon tog razdoblja. Procjena vrijednosti uključuje više scenarija gdje kupac često kvantificira vrijednost kompanije na samo-stalnoj (stand alone) osnovi uza simulaciju integracije akvizicije i predviđene realizacije sinergija. Za razliku od strateških, financijski kupci manje su zabrinuti za dugoročnu održivost poslovanja. Cilj im je prepoznati elemente modela koji u što kraćem roku mogu donijeti rast prihoda, eventualne troškovne uštede i/ili poboljšanje interne efikasnosti putem optimizacije radnoga kapitala. Također, analiza zaduženosti kompanije i kapacitet dodatnog opterećenja dugom ima važnu ulogu jer akviziciju financiraju većinom dugom.