Svi sudionici platnog sustava Republike Hrvatske već su upoznati s promjenama koje je donijelo uvođenje standarda SEPA (Single Euro Payments Area), ponajprije primjena platne usluge SEPA kreditni transfer i SEPA izravno terećenje. SEPA kreditni transfer u sve je sustave u Hrvatskoj uspješno uveden 6. lipnja 2016., a SEPA izravno terećenje 5. lipnja 2017.

Europska unija želi uvesti iste osnovne uvjete, s istim pravilima i obvezama, u sve aspekte života svojih stanovnika/poslovnih subjekta, pa tako i u dijelu inicijiranja i provođenja plaćanja u eurima, bez obzira na to je li riječ o nacionalnim (domaćim) ili prekograničnim plaćanjima. Stoga je Europsko platno vijeće (European Payment Council) razvilo jedinstven sustav SEPA pravila i standarda za paneuropske platne usluge: SEPA kreditni transfer i SEPA izravno terećenje.

Republika Hrvatska kao članica Europske unije prihvaća SEPA standarde, a na inicijativu Hrvatske narodne banke u nas je pokrenut nacionalni projekt SEPA koji u dijelu primjene SEPA izravnog terećenja još traje.

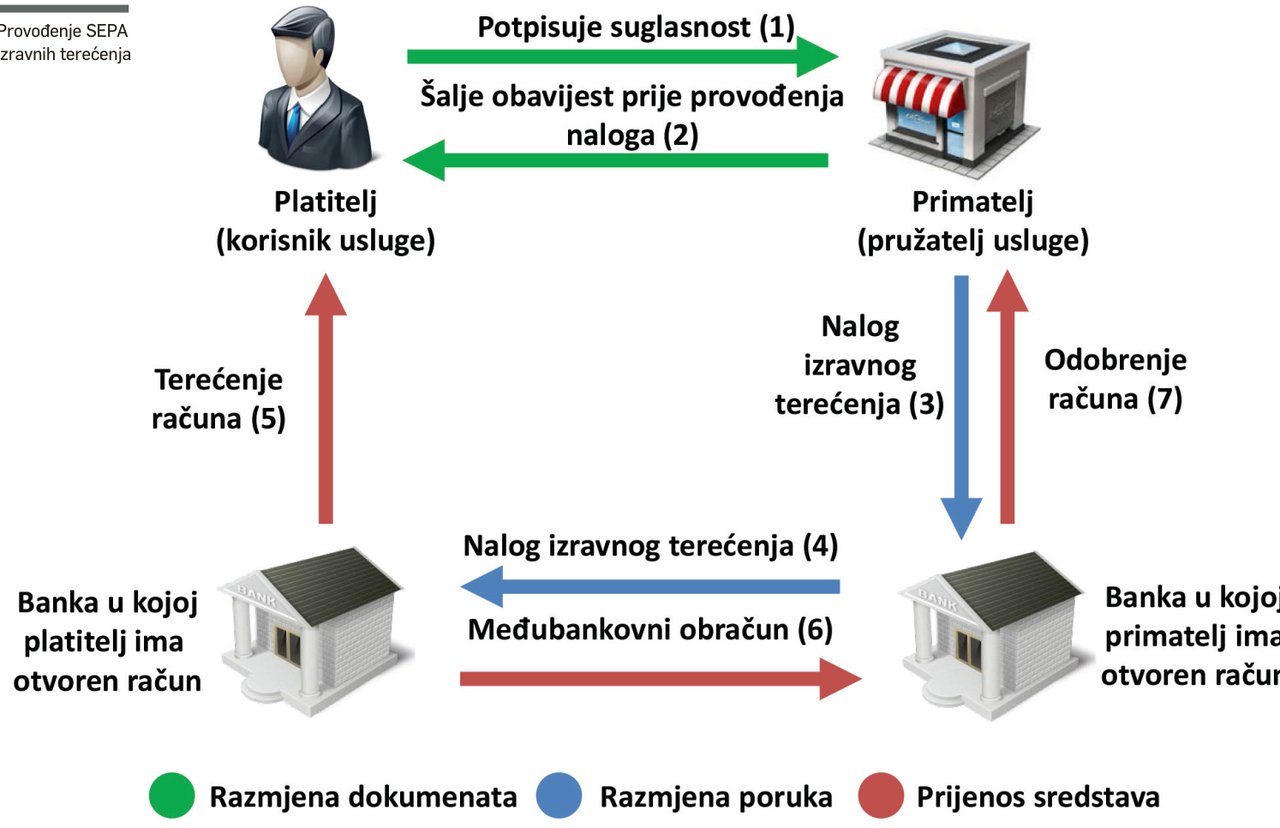

Usluga izravnog terećenja već je poznata korisnicima platnih usluga, često kao ‘trajni nalog’, a isto podrazumijeva uslugu platnih transakcija koje banka izvršava na temelju ugovora s platiteljem, pri čemu podatke za naplatu banka u kojoj platitelj ima otvoren transakcijski račun zaprima od primatelja sredstava.

Izravno terećenje nacionalna je ili prekogranična platna usluga za terećenje platiteljeva računa za plaćanje kada transakciju inicira primatelj plaćanja na osnovi prethodne sukladnosti platitelja.

SEPA shemu izravnog terećenja čine poslovna pravila, postupci, tehnički standardi i formati elektroničkih platnih naloga u datotekama, čime se postiže visoka razina automatiziranosti, transparentnosti i sigurnosti. SEPA shema izravnog terećenja obuhvaća dvije sheme: Osnovnu (engl. Core SEPA Direct Debit) i Poslovnu, tzv. B2B (engl. Business to Business SEPA Direct Debit). Svaka od navedenih shema definirana je pravilima i dodatnim dokumentima.

Banke su počele pružati usluge SEPA izravno terećenje i prema Osnovnoj i prema Poslovnoj shemi 5. lipnja 2017. Za SEPA izravna terećenja prema Osnovnoj shemi uvedeno je prijelazno razdoblje prilagodbe koje traje do 3. lipnja 2019. Isto pretpostavlja da primatelji plaćanja u prijelaznom razdoblju iskoriste ili postojeća izravna terećenja ili SEPA izravna terećenja. SEPA izravna terećenja prema Osnovnoj shemi odnose se na platitelja koji je potrošač (fizičku osobu), koji pružatelju usluge/primatelju plaćanja (npr. komunalnom društvu) daje suglasnost za terećenje njegova transakcijskog računa za usluge koje taj pružatelj usluge pruža potrošaču.

Poslovna shema odnosi se na izravna terećenja u kojima je platitelj nepotrošač i koji također pružatelju usluge/primatelju sredstava daje suglasnost za terećenje platiteljeva transakcijskog računa. Za razliku od postojećih izravnih terećenja kada je suglasnost dana banci u kojoj platitelj ima otvoren transakcijski račun, u SEPA izravnim terećenjima suglasnost se daje primatelju plaćanja te primatelj upravlja tim suglasnostima u smislu čuvanja suglasnosti i brige za njih.

Na temelju podataka sa suglasnosti primatelj plaćanja kreira i inicira naloge za izravno terećenje. Suglasnost se ponajprije daje na papiru, a bankovna zajednica radi i na rješenju modela e-suglasnosti koji će omogućiti potpunu elektroničku komunikaciju u davanju suglasnosti od platitelja prema primatelju. Bankovna zajednica ujedno je izradila jedinstveni obrazac suglasnosti za izravno terećenje za sve primatelje plaćanja u Republici Hrvatskoj.