Osobnu potrošnju u Hrvatskoj uvelike vuku turisti, čiji broj konstantno raste, i srednji sloj, koji je nakon godina suzdržavanja od potrošnje zbog recesije, a potaknut i poreznim promjenama, odlučio malo odriješiti kesu i promijeniti automobil (pa makar i za rabljeni), kupiti bijelu tehniku ili namještaj.

Osnovna potrošnja popriličan je pokretač hrvatskoga gospodarstva u zadnje dvije godine. Realni BDP lani je porastao za oko deset milijardi kuna, a ukupna potrošnja kućanstva za oko četiri milijarde kuna. Kad se pridodaju porast potrošnje države i bruto investicija te dobra razlika izvoza i uvoza dobara i usluga, dobije se formula rasta BDP-a i gospodarstva. Iako se optimizam polako budi, potrošnja raste, kreditna aktivnost ‘diže se iz mrtvih’, postavlja se pitanje što se dogodilo, kako i koliko će to trajati. Da bismo mogli doći do zaključka, morali smo kombinirati cijeli set tablica i izvora jer je nemoguće na jednome mjestu naći takve podatke.

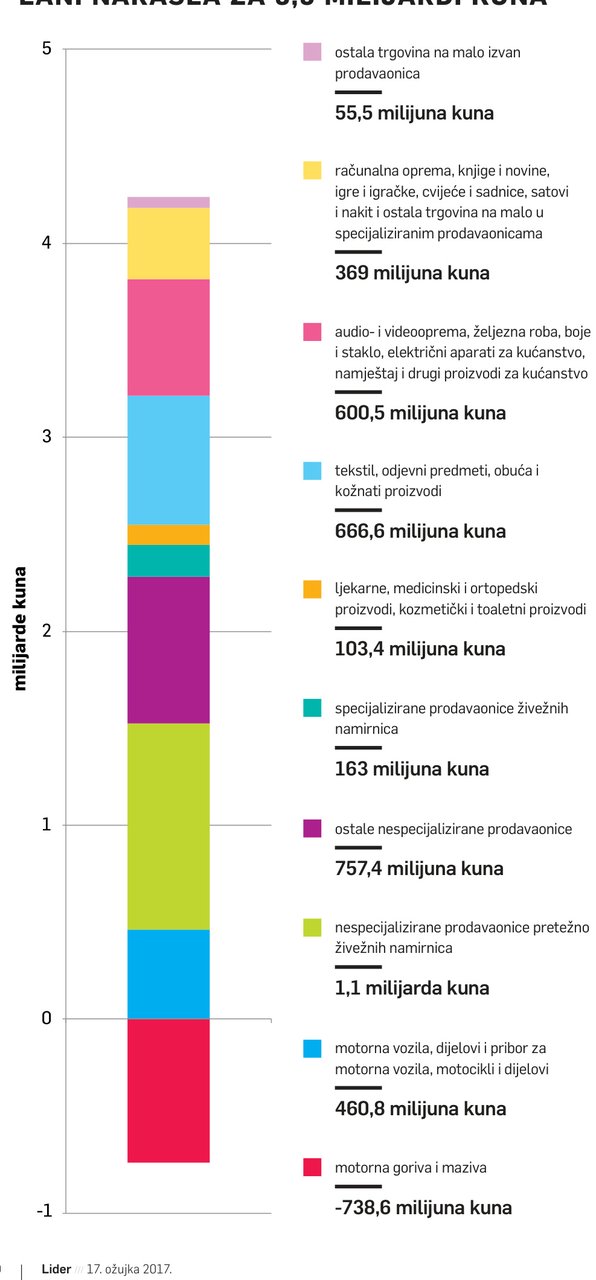

Prema njima, rast osobne potrošnje najviše su povukli prodaja automobila (+15,6%) i nespecijalizirana trgovina (+16,2%), dok je hrana kao najdominantniji segment s 2,3 posto rasta sudjelovala s više od milijardu kuna u rastu potrošnje. No, maloprodajni lanci tek od početka ove godine primjećuju veći rast potrošnje živežnih namirnica, pa su prošlogodišnju potrošnju očito povukli automobili, namještaj, bijela tehnika, tekstil itd. Velik utjecaj na osobnu potrošnju općenito imaju turisti, a trgovci ukazuju na to da se njihov utjecaj na potrošnju sve više osjeti u cijeloj godini s obzirom na sve dulju sezonu, osobito u Istri, Splitu, Dubrovniku, Zagrebu itd. No statistika ne prati odvojenu potrošnju domaćih i stranih turista tako da o njihovom utjecaju na potrošnju možemo samo nagađati. Znamo samo da je lani bilo devet posto više dolazaka i noćenja, mahom stranih turista. Rast bilježe i trgovački lanci koji prodaju namještaj i bijelu tehniku, a i na njihovu prodaju utjecaja imaju turisti. Ako ne direktno, onda indirektno opremanjem rastućeg turističkog smještaja. U prošloj je godini porasla i prodaja novih automobila drugu godinu zaredom, nakon višegodišnjeg pada, ali prodaje se i sve više rabljenih vozila, a smanjuje se i udio fizičkih osoba koje kupuju automobile u odnosu na kompanije i državu.

Kako bilo, rast potrošnje 29 mjeseci zaredom nije zabilježen otkada DZS vodi te podatke. U 2016. godini događa se oporavak gospodarstva, što se pozitivno odražava na trgovinu na malo. Promet u njoj porastao je 4,4 posto realno u kumulativu u toj godini. Na rast trgovine pozitivno su utjecali rast BDP-a, rast potrošnje kućanstva, investicijska potrošnja, smanjenje nezaposlenosti, rast noćenja i dolazaka turista. Zaustavljen je i pad potrošačkih cijena u 2016. Deflacija s jedne strane povećava kupovnu moć potrošača i utječe na rast potrošnje kućanstava, a na dugi rok usporava rast gospodarstva.

U svakom slučaju, nekoliko je ključnih pokazatelja u analizi onoga što stoji iza rasta osobne potrošnje. Potrošnja građana, bilo da je gledamo kroz prizmu povećanja prometa trgovine na malo (što je postao sinonim za pokazatelja osobne potrošnje), bilo da je promatramo kroz podatke konačne potrošnje Državnog zavoda za statistiku (DZS), kao jedne od sastavnica izračuna domaćeg BDP-a, počela je rasti 2015. godine. Ovaj put, za razliku od vremena prije krize, potrošnju nisu potaknuli krediti, nego je obrnuto.

Rast sklonosti potrošnji ovaj put pokrenuo je kreditiranje s malom vremenskom odgodom. Prvi vidljivi znaci oporavka potrošnje bili su već 2015., a kreditiranje se pokrenulo 2016. No riječ je o, za sada, vrlo skromnom oporavku kreditiranja. Kada se od novoodobrenih kredita oduzmu otplate starih kredita, promjene tek ulaze u pozitivnu zonu. U zadnjih pet, šest godina građani su se uglavnom razduživali, što znači da je njihovo neto bogatstvo (imovina umanjena za dug) uvećano, a to znači da ima potencijala za ubrzanje kreditiranja u neposrednoj budućnosti.

Da prostora za kreditiranje potrošnje ima, prepoznale su i banke pa se sve češće mogu vidjeti marketinške kampanje za ne-namjenske kredite, čije kamate u nekim slučajevima idu i do nula posto. Inače, kamate padaju već neko vrijeme, blagi rast novoodobrenih kredita krenuo je u 2016., a mogući rast kredita u nadolazećem razdoblju vidi se u prirodnom rastu kao odgovoru na rast potražnje. Trenutačno najviše rastu nena-mjenski krediti i to mahom oni kojima se refinanciraju i objedinjavaju postojeće obveze, a do kraja godine banke očekuju daljnji rast potražnje za gotovinskim kreditima. Kada je riječ o automobilima, mahom je riječ o kreditima za rabljena vozila, što odgovara podacima o većoj prodaji rabljenih vozila starijih od pet godina.

Prema podacima koje smo dobili iz Hrvatske gospodarske komore, a oni su ih dobili kombinirajući podatke DZS-a, trgovina na malo (ponavljamo, sinonim za osobnu potrošnju) iznosi od 8,1 milijardu kuna u siječnju do 12,6 milijardi u kolovozu. U okolnostima suzdržanoga gospodarskog rasta i usporenom rasta svjetske trgovine mnoge su se zemlje u svijetu i gotove sve europske zemlje primarno orijentirale na poticanje domaćeg potražnje nastojeći povećanom potrošnjom podržati nastavak gospodarskog rasta. Stoga Hrvatska tek slijedi recentne trendove rasta doprinosa osobne potrošnje gospodarskom rastu, što je znatnim dijelom omogućeno povećanjem plaća, odnosno raspoloživih sredstava stanovništva.