Pristupanjem Europskoj uniji Republika Hrvatska postaje dio europskog gospodarskog prostora i u skladu s tim prihvaća i ideju stvaranja jedinstvenoga tržišta platnog prometa i jedinstvenog područja plaćanja u eurima – SEPA (Single Euro Payments Area). SEPA je pokrenuta kako bi se uspostavio jedinstveni sustav platnog prometa, odnosno kako bi pravne i fizičke osobe mogle inicirati i primati plaćanja u eurima pod istim osnovnim uvjetima, s istim pravima i obvezama, neovisno o mjestu na kojem se nalaze i neovisno o tome je li riječ o nacionalnim (domaćim) ili prekograničnim plaćanjima.

Na temelju inicijative da se uspostavi jedinstveni sustav platnog prometa na razini EU osnovano je Europsko platno vijeće koje je razvilo pravila i standarde za izvršenje paneuropskih platnih instrumenata: SEPA kreditni transfer i SEPA izravno terećenje.

Kako bi se u RH mogli prihvatiti i razviti standardi za izvršenje platnih instrumenata – kreditnog transfera i izravnog terećenja – na inicijativu Hrvatske narodne banke u RH je bio pokrenut nacionalni projekt SEPA koji je jednim dijelom još u tijeku. Osim migracije plaćanja u eurima na SEPA nacionalni projekt obuhvatio je primjenu nove sheme za plaćanja u kunama i drugim valutama, odnosno primjenu istih SEPA pravila i standarda za sve platne naloge koji su se prije zadavali u formi ‘zbrojnog naloga.

Platni instrument kreditni transfer je uspješno uveden u sve sustave 6. lipnja 2016., a uvođenje platnog instrumenta izravno terećenje slijedi u lipnju 2017.

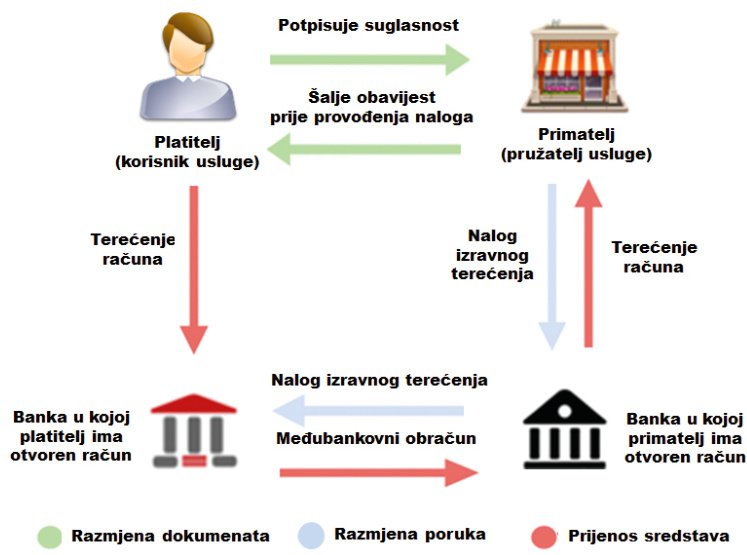

Danas je već platiteljima i primateljima poznata usluga izravnog terećenja, često pod nazivom ‘trajni nalog’, u kojem banka na temelju ugovora s platiteljem izvršava platnu transakciju na teret računa platitelja, a podatke za naplatu banka u kojoj platitelj ima otvoren transakcijski račun zaprimi od primatelja sredstava.

Izravno terećenje jest nacionalna ili prekogranična platna usluga za terećenje platiteljeva računa za plaćanje kad platnu transakciju inicira primatelj plaćanja na osnovi prethodne suglasnosti platitelja koju je platitelj dao primatelju plaćanja.

Za provedbu toga platnog instrumenta primjenjuje se SEPA shema izravnog terećenja koju čine poslovna pravila, postupci, tehnički standardi i formati elektroničkih platnih naloge u datotekama, čime se postiže visoka razina automatiziranosti, transparentnosti i sigurnosti.

SEPA shema izravnog terećenja obuhvaća dvije sheme: Osnovnu shemu (engl. Core SEPA Direct Debit) i Poslovnu, tzv. B2B (engl. Business to Business SEPA Direct Debit). Svaka od navedenih shema definirana je pravilima i dodatnim dokumentima.

Za SEPA izravna terećenja prema osnovnoj shemi uvodi se prijelazno razdoblje prilagodbe koje počinje 5. lipnja 2017. i traje do 3. lipnja 2019. To pretpostavlja da banke trebaju biti spremne za pružanje usluge izravnog terećenja od 5. lipnja 2017., a primatelji plaćanja u prijelaznom razdoblju primjenjuju postojeća izravna terećenja ili SEPA izravna terećenja.

SEPA izravna terećenja prema Osnovnoj shemi odnose se na platitelja koji je potrošač (fizičku osobu) koja primatelju plaćanja (npr. komunalnom društvu) daje suglasnost za terećenje njegova transakcijskog računa za usluge koje taj primatelj pruža potrošaču. Poslovna shema odnosi se na izravna terećenja u kojim je platitelj nepotrošač i koji također primatelju sredstava daje suglasnost za terećenje platiteljeva transakcijskog računa.

Za razliku od postojećih izravnih terećenja kad je suglasnost dana banci u kojoj platitelj ima otvoren transakcijski račun u SEPA izravnim terećenjima suglasnost se daje primatelju plaćanja i on upravlja tim suglasnostima, odnosno čuva ih. Na temelju podataka sa suglasnosti primatelj plaćanja oblikuje i inicira naloge izravnog terećenja.