Detaljna analiza financijskog i operativnog poslovanja preduvjet je kupnje ili prodaje tvrtke. Cijena će ovisiti o procijenjenom potencijalu generiranja novca koji ostaje na raspolaganju investitoru, zaduženosti poduzeća, adekvatnosti radnoga kapitala te očekivanim sinergijama. No na kraju ipak može presuditi nešto drugo.

Medijski prostor gospodarskih i ekonomskih rubrika u posljednje vrijeme pune vijesti o porastu BDP-a i polaganom izlasku iz recesije, a s budućnjem gospodarstva raste i broj preuzimanja i spajanja poduzeća. Od 2012. godine do danas ukupna godišnja vrijednost transakcija konstantno raste, pa je tako u prvoj polovici 2016. godine zatvoreno pet transakcija ukupne vrijednosti 102 milijuna eura, a u 2015. godini u Hrvatskoj zaključeno je 15 transakcija ukupne vrijednosti 900 milijuna eura. S prosječnom vrijednošću transakcije od oko 60 milijuna eura, 2015. godina gotovo je na razini pretkrizne 2007. i 2008. godine. Prema Mergermarketu, globalnoj bazi podataka javno objavljenih akvizicija i spajanja kompanija, od 2012. do kraja prve polovice 2016. u Hrvatskoj su zabilježene 64 akvizicije ukupne vrijednosti 2,2 milijarde eura. Najveće akvizicije u posljednjih nekoliko godina uključuju prodaju TDR-a kompaniji British American Tobacco za 550 milijuna eura u 2015., Adrisovku kupnju 72% dionica Croatia osiguranja za 257 milijuna eura u 2014., te 231 milijun eura vrijedno preuzimanje Cemexa od njemačke grupacije Heidelberg-Cement iz 2015. godine.

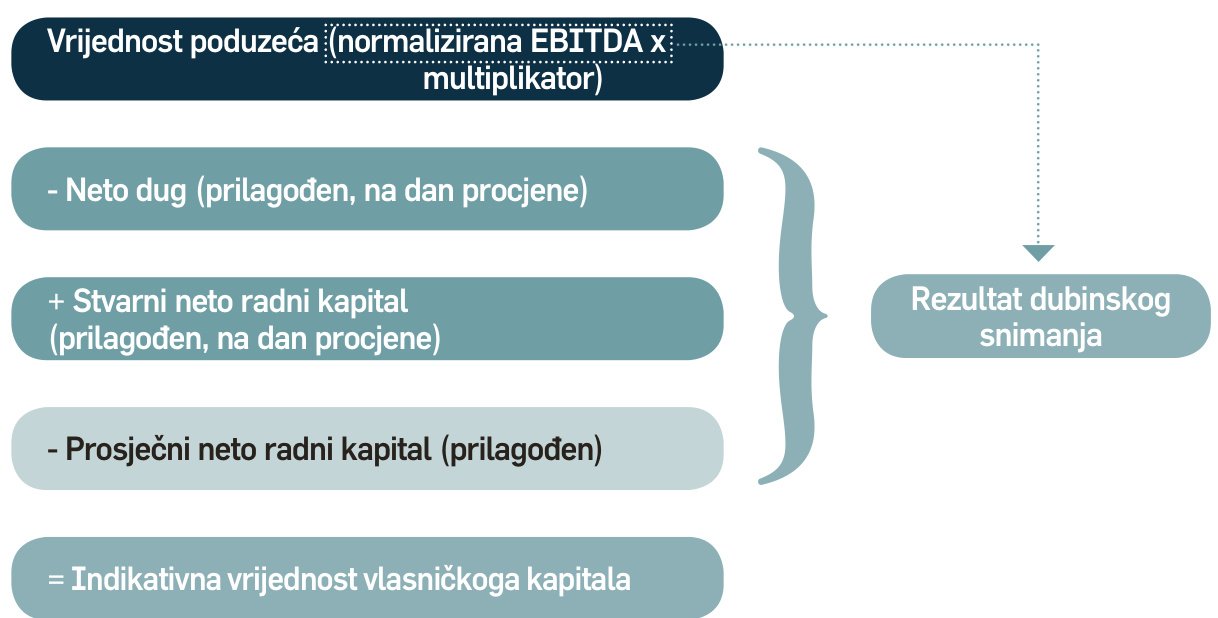

U teoriji, vrijednost transakcije odnosno cijena koju je investitor spreman platiti ovisit će o procijenjenom operativnom potencijalu generiranja novca koji ostaje na raspolaganju investitoru, zaduženosti poduzeća, adekvatnosti radnoga kapitala te očekivanim sinergijama (ako je riječ o potencijalnom spajanju poduzeća). U kontekstu izračuna vrijednosti kompanije bez detaljnog projiciranja novčanih tokova, investitori polaze od povijesne operativne dobiti bez amortizacije (EBITDA-e) kao aproksimacije potencijala generiranja novca. Zaduženost poduzeća kao i nedostatak radnoga kapitala u trenutku procjene predstavljaće odbitne stavke prilikom definiranja inicijalne vrijednosti vlasničkoga kapitala.

U suštini procjene potencijala generiranja novca analiza je povijesnog poslovanja poduzeća odnosno analiza EBITDA-e. Prvo pitanje koje svaki investitor postavlja je odražava li povijesna razina EBITDA-e dugoročno održiv potencijal poduzeća? Odgovor leži u sagledavanju normalizirane EBITDA-e odnosno EBITDA-e iz koje su eliminirane sve jednokratne transakcije i poslovni događaji koji nisu dio osnovne djelatnosti poduzeća. Primjerice, prodaja dugotrajne materijalne imovine iznad knjigovodstvene vrijednosti može znatno utjecati na iskazanu operativnu dobit iako navedena transakcija ne predstavlja suštini poslovanja poduzeća. Nadalje, jednokratne isplate otpremnina uslijed smanjenja broja zaposlenika, znatni otpisi potraživanja kao rezultat bankrota kupca, gubitak važnih kupaca itd. poslovni su događaji koji se ne smatraju dijelom poslovne svakodnevice te se isključuju iz procjene dugoročno održive EBITDA-e.