Korištenjem faktoringa tvrtke mogu odmah doći do novca. Ta gotovina u Europi se obično upotrebljava za razvoj, a kod nas je to često zadnja slamka spasa. Poziv financijskim specijalcima stajat će domaći tvrtke od pet do dvanaest posto potraživanja. Zato je faktoring visokoprofitna djelatnost, i dok bude u porastu ne treba očekivati znatno povoljnije uvjete.

Dobar dan. Poduzetnik sam i prije nekoliko dana svom kupcu prodao sam robu vrijednu 100 tisuća kuna. Ispostavio sam mu fakturu, a rok plaćanja je 60 dana. No htio bih taj novac što prije, treba mi za ulaganje. Što mi je činiti? – pita prosječni hrvatski poduzetnik.

- Nema problema. Dat ćete zahtjev za faktoring i sve će biti riješeno – odgovara ljubazno zaposlenica faktorinske kuće.

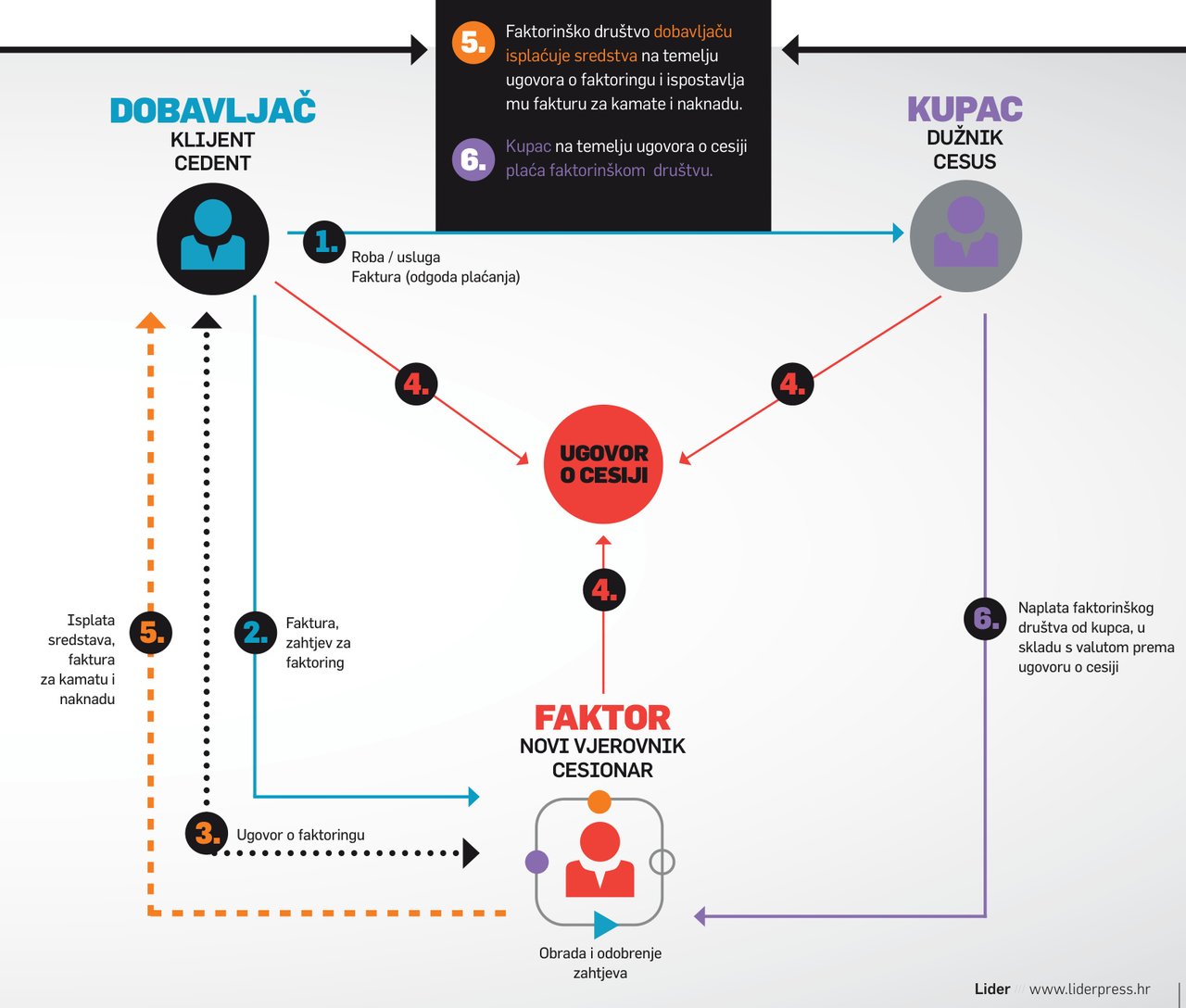

O čemu je riječ? Naši sugovornici razgovaraju o faktoringu, financijskoj usluzi kojom poduzetnik prodaje svoje nedospjelo potraživanje faktorinskoj kući umanjeno za kamatu i naknadu, a faktorinska kuća preuzima naplatu tog računa. Sklapa se ugovor o cesiji koji potpisuju tri strane u tom procesu – dakle poduzetnik koji je prodao robu, onaj koji ju je kupio i faktorinska kuća.

Takav vid naplate u Hrvatskoj raste od 2007. (s iznimkom 2010.) i do danas se udvostručio. Naime, prema posljednjim Hanfinim podacima, ukupni je obujam transakcija do kraja rujna prošle godine bio 14 milijardi kuna, što je dvostruko više nego 2007. U Odjelu za faktoring PBZ-a pak procjenjuju da bi obujam faktorinskih transakcija koje obave i poslovne banke mogao iznositi približno jednako kao i onaj faktorinskih kuća. Dakle, uzmemo li u obzir Hanfine podatke, ukupni faktorinski transfer u Hrvatskoj kreće se oko 30-ak milijardi kuna, a možda čak i nekoliko milijardi više.

Članica Upravnog vijeća Hanfe Branka Bjedov Kostelac veli da je u Hrvatskoj aktivno 16 faktorinskih kuća ukupne imovine osam milijardi kuna, ali neke će otpasti nakon isteka roka usklađenja sa Zakonom o faktoringu. Njima treba, kao što je već spomenuto, dodati i banke koje u svom poslovanju imaju faktoring, a ne podliježu Zakonu o faktoringu, nego Zakonu o kreditnim institucijama.

– Faktorinske tvrtke imaju visoku profitabilnost. Lani su u prvih devet mjeseci ostvarile nešto više od 181 milijun kuna dobiti – kaže Bjedov Kostelac.

Njihova imovina raste, pa bi se moglo zaključiti da su poduzetnici prepoznali mogućnosti faktoringa. Prema mišljenju Alme Mekić Čerdić, predsjednice Udruženja faktorinskih društava HGK, ujedno i predsjednice Uprave najveće faktorinske kuće u Hrvatskoj Erste faktoringa, razlog posezanja za faktoringom leži u činjenici što otežana likvidnost u gospodarstvu utječe na sve poslovne subjekte. Njihovi zahtjevi, objašnjava, za korištenjem usluge faktoringa proizlaze upravo iz potrebe ubrzavanja toka novca, a da pritom ne trebaju mijenjati uobičajene dogovorene valute plaćanja sa svojim kupcima. Njezina kolegica Nives Rudež, voditeljica faktoringa u Splitskoj banci, dodaje da se uslugom najviše koriste tvrtke koje su odobrele dulje rokove odgode plaćanja svojim kupcima i tako povećale novčani jaz operativnoga novčanog toka. I tu leži prednost faktoringa, jer njime poslovni subjekti poboljšavaju svoju likvidnost bez potrebe podizanja kratkoročnih kredita. Dakle, poduzetnik se koristi faktoringom kao alatom kojim će poboljšati svoju likvidnost, pročistiti svoju bilancu i imati novac na računu odmah, a ne za mjesec ili dva. U bilanci više nema tog potraživanja, a samim time…

Do sada smo navodili primjere kada proizvođač robe ili pružatelj usluge proda svoja potraživanja faktorinskoj kući. To se zove izravni faktoring. No postoji i obrnuti ili dobavljački, a riječ je o situaciji kada faktorinska kuća sklopi ugovor o faktoringu s kupcem robe ili usluge. Faktorinska kuća plaća dobavljaču, a kupac faktorinskoj kući plaća kamatu i naknadu. Dosadašnja iskustva pokazuju, napominju iz Odjela za faktoring PBZ-a, da se tom uslugom koriste proizvodni i uslužni sektori svih grana djelatnosti i izvoznici, a najviše dobavljači trgovačkih lanaca, trgovina na veliko i građevinska djelatnost. Gotovo se nikako ne koriste javna poduzeća i država. Glavni direktor Primacošpeda Petar Šimić veli da se koristio faktoringom nekoliko puta i da je zadovoljan. – No njime se treba koristiti kada zaista više nemate načina naplatiti svoja potraživanja. Uz jedan posto naknade platio sam sedam posto kamata, ali sam ipak naplatio svoja potraživanja – priča. Ukupna cijena te usluge kreće se od pet do čak 12 posto, kažu sugovornici koji se koriste faktoringom. To znači da poduzetnik koji je izdao fakturu od 100 tisuća kuna može dobiti između 88 i 95 tisuća kuna. Dakle, manje od računa koji je ispostavio, ali je barem novac dobio sada.

No iako je faktoring namijenjen najviše malim i srednjim poduzećima, hrvatska iskustva govore upravo suprotno. Bjedov Kostelac ističe da se faktorinskim uslugama u Hrvatskoj najviše koriste velika poduzeća, a razloge za to vidi u neinformiranosti potencijalnih primatelja te usluge, dijelom zbog općeg stanja u gospodarstvu, ali i zbog pravila faktorinskih kuća u pogledu potencijalnih primatelja njihovih usluga. Vlasnik tvrtke Gala za proizvodnju konzumnih jaja Jakov Ćorić veli da nije riječ o neinformiranosti, već o financiranju na temelju vlastite kratkotrajne imovine.

-

Ne traži se nužno kreditna sposobnost – otkup se temelji na bonitetu kupca, stoga se faktoringom mogu koristiti i tvrtke lošijeg boniteta koje imaju kvalitetna potraživanja. – Osigurava likvidnost i proširuje mogućnosti financiranja poslovanja dolaskom do likvidnih sredstava, ne čekajući na naplatu potraživanja. – Omogućuje kreditiranje kupca prodajom s odgodom plaćanja bez dodatnih jamstava, što povećava konkurentnost, posredno i prodaju. – Osiguranje potraživanja prema pojedinim kupcima (odobrenim limitima) – poduzeće će dobiti i dodatnu informaciju o bonitetu i kreditnoj sposobnosti kupca. – Indirektno se povećava profit tvrtke ranijim podmirivanjem obveza, iskorištavanjem popusta od dobavljača, ubrzava se poslovni ciklus, povećava opseg poslovanja, što pak povećava profitabilnost poslovanja. – Izbjegavanje rizika naplate potraživanja od kupca (kod delkredere rizika) – sigurnost poslovanja prijenosom rizika plaćanja. – Uporabom prijevremenog financiranja mogu se izbjeći tečajni rizici. – Smanjenje potraživanja i obveza. – Smanjenje zaduženosti ako se sredstvima od faktora podmire obveze. – Povećanje boniteta i kreditne sposobnosti. – Financiranja na osnovi ustupa potraživanja od kupaca ne zahtijevaju jamstva jer se faktoring zasniva na bonitetu kupca.

-

Pretjerana uporaba faktoringa stvara privid uspješnosti pa tvrtke ne provjeravaju s kim posluju i ne produbljaju odnose s poslovnim partnerima. – Tvrtke izvoznice moraju faktorinskim kućama dokazati da se njihovi kupci slažu s kvalitetom proizvoda. – Faktorinske tvrtke preferiraju klijente čiji su kupci solventni (sposobni plaćati dugove u roku dospijeva). – Tvrtka ostaje odgovorna ako faktorinska kuća ne naplati potraživanja, osim ako je riječ o faktoringu bez regresa. – Gubi se dio očekivanih prihoda umanjeno za faktorinsku naknadu i kamate. – Troškovi faktoringa katkad su veći od onih bankarskih kredita, ovisno o riziku naplate.