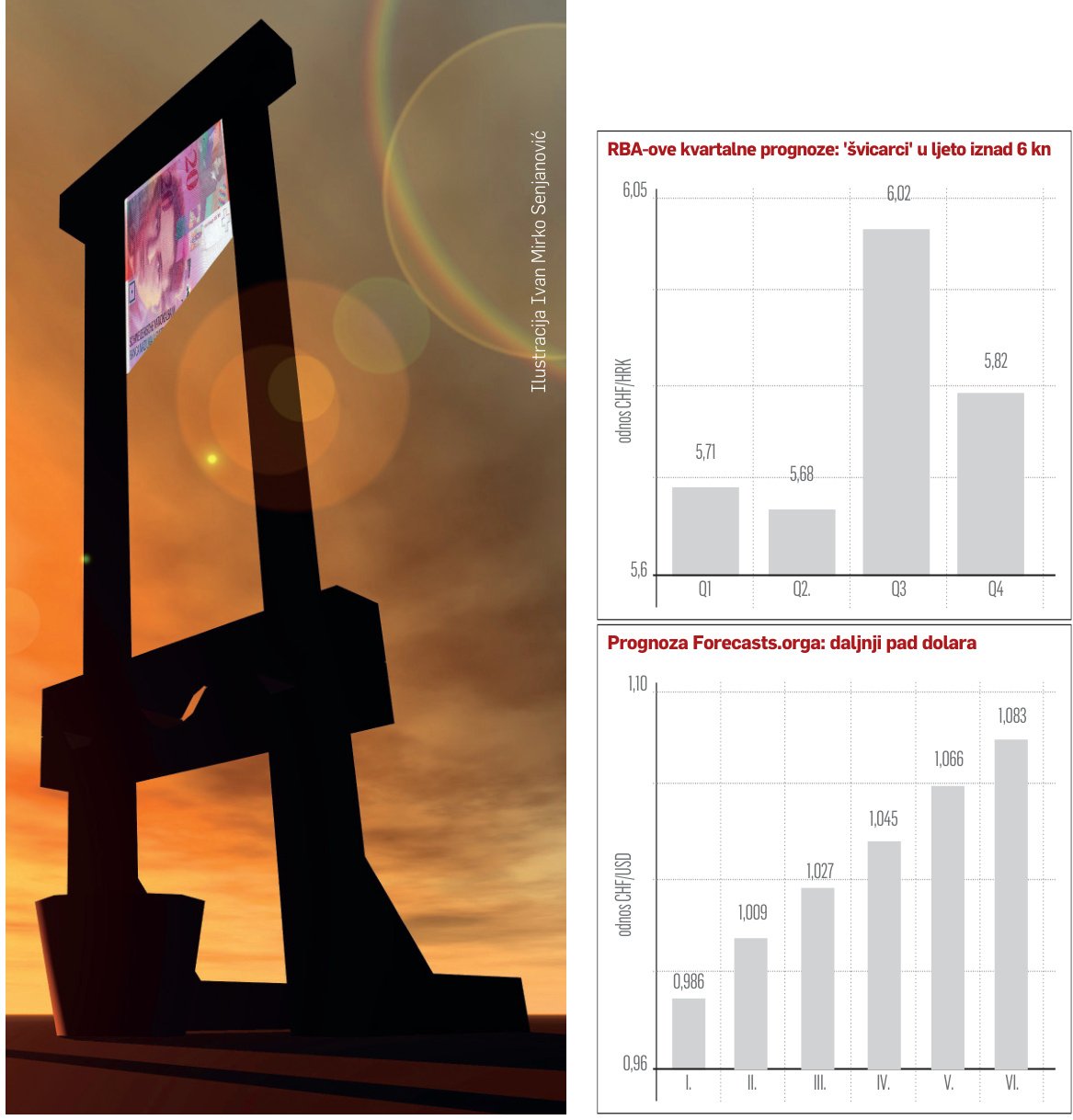

Analitičari predviđaju da će u trećem kvartalu švicarski franak ojačati na više od šest kuna, ali sljedeće godine trebao bi pasti 10-ak posto – na prosječnih 5,25 kuna. To će olakšati kreditno opterećenje za 13 posto dužnika.

Dok euro uporno pada i doseže rekordno nisku razinu u posljednja četiri mjeseca, franak nezaustavlja raste i zavija vlasnike kredita u toj valuti diljem Istočne Europe u crno. Naravno, nisu ni Švicarci sretni, da pače. Sve jači franak za relativno malu zemlju koja ekonomiju opsega može ostvariti samo izrazito agresivnim izvozom najlošija je vijest. Prejak franak znači skuplji izvoz i jeftiniji uvoz. Tako Švicari gube konkurentnost, ali s druge je strane svi koji izvoze u Švicarsku dobivaju. Hrvatska ekonomija, izrazito neizvozna, nažalost, nije u kategoriji takvih zemalja, no zato je nemali broj hrvatskih građana u onoj drugoj kategoriji vlasnika kredita u franku (12,7 posto svih kredita u Hrvatskoj) koji je u odnosu na kunu u proteklih godinu dana porastao 20-ak posto, dovoljno da nekima rata stambenog kredita bude veća i za 600-tinjak kuna. Hrvatska je u Švicarsku u prvih deset mjeseci prošle godine izvezla robe i usluga u vrijednosti od 62 milijuna eura, zanemarivih 0,8 posto od ukupno 7,3 milijardi eura izvoza. Budući da Švicarska u širem kontekstu nije veliko uvozno tržište, osim manje dobitnika većini zainteresiranih strana jak ‘švicarač’ ne odgovara. Ni Europskoj uniji, čiji izmučeni euro gubi na svojoj vrijednosti zbog privlačnosti franka, ni Švicarcima, a ni vlasnicima kredita u francima. Takav je odnos, objašnjava Zrinka Živković Matijević, glavna analitičarka Raiffeisen Consultinga, uspostavljen zbog dojma da je franak sigurno utočište u vremenu velikih turbulencija na tržištu valuta. Najviše u korist jakom franku idu nesigurnost eurozone i veliki problemi s otplatama duga perifernih članica, što već mjesecima prouzrokuje sve veće nepovjerenje investitora prema toj valuti, a s druge strane švicarska ekonomija bilježi vrlo dobre rezultate, rast od 2,5 posto prošle godine i predviđenih 1,5 posto ove, i nudi sigurnost.

Premda je odnos između eura i franka iznimno važan zbog toga što je EU najveći trgovinski partner Švicarskoj, u jednadžbu svakako valja ubaciti dolar jer je švicarski izvoz denominiran u dolarima, ne u eurima. To znači da se Švicarci neće toliko uzbuditi zbog rasta snage svoje valute u odnosu na euro.

Koliko bi ih moglo zabrinuti daljnje jačanje franke prema dolaru, što potvrđuje i Vladimir Perdelji, direktor Elektrokontakta, čiji je švicarski vlasnik donedavno proizvodio u Švicarskoj, ali onda je u sklopu restrukturiranja tu proizvodnju premješto u Hrvatsku. Trenutačni tečaj još je relativno izjednačen (jedan prema 0,97), pa u tome valja tražiti razloge izostanka izravne reakcije švicarskih institucija u smjeru slabljenja franke. Ipak, daljnje jačanje ili dulji trend jakog franke u krajnjoj će liniji nanijeti štetu izvozu i može se očekivati reakcija Švicaraca, s time da valja imati na umu da njihova središnja banka ima mnogo manje ovlasti od većine svojih parnijaka.

Upravo iz tih razloga, uz mogućnost stabilizacije situacije u eurozoni tijekom godine i projekcije ‘hlađenja’ švicarske ekonomije u odnosu na prošlu, većina domaćih i stranih analitičara vjeruje kako bi franak mogao početi padati nakon ljeta. Prema podacima Raiffeisen banke, franak (trenutačno na 5,92 kune) svoj bi vrhunac u odnosu na kunu mogao dosegnuti tijekom ljeta, odnosno u trećem kvartalu, kad bi trebao prijeći psihološku granicu od šest kuna.