Bankari su zaredali s različitim akcijama da bi privukli novu štednju građana. To će i iduće godine biti njihova temeljna zadaća, pa nije izgledno smanjenje kamata na štednju.

Nikad nam nije trebalo toliko mnogo domaćega kapitala i domaća štednja – za štednju i štedište u najgore moguće vrijeme. Najveći je neprijatelj dohodaka, posredno i štednje, inflacija, posebno kad rast cijena ne prati rast plaća. Prema složnoj preporuci svih ekonomista kod nas plaće nisu pratile rast cijena da ne bi za sobom povukle inflatornu spiralu. Iako je inflacija pri kraju godine usporila zbog visokog prijenosa iz prošle godine i iznimno visoke inflacije u kolovozu, godišnja će inflacija ove godine biti čak 6,2 posto. Posljedice? Ove godine uopće nije bilo rasta realnog rasploživog dohotka, koji je još lani bio sedam posto. Ako ne raste dohodak, nema iz čega rasti ni štednja. To je jedna loša vijest.

Druga je jednako loša. Naime, svi će se, a posebno država i poduzeća, morati refinancirati na domaćem tržištu, jer inozemnoga (i skuplja!) kapitala jednostavno neće biti. Guverner Rohatinski pretpostavlja da banke neće imati problema s refinanciranjem kod svojih inozemnih vlasnika. Od 11 milijardi eura, koliko nam obveza iduće godine stiže na naplatu, to je četiri milijarde manje. Guverner procjenjuje da ćemo iz inozemstva iduće godine dobiti 20-ak posto kredita manje (10 umjesto 12 milijardi eura), no kad se od toga odbiju otplate pristigle glavnice i kamata, neto kreditno financiranje doslovno će se stanjiti – s četiri na samo milijardu eura.

Budući da su sve velike kompanije već privatizirane i nema se što prodati, mršav će biti i kapitalni račun platne bilance, koji će se prepoloviti s lanjske tri na samo milijardu i pol kuna. Zbog pada narudžbi i izvoza morat će se uložiti dodatan novac da se smanji deficit na računu platne bilance, a za to će trebati još otprilike 1,5 milijardi eura. Sve će to utjecati na likvidnost finansijskog sektora, ali i na devizne pričuve (sada su otprilike osam milijardi eura), koje će HNB dijelom vjerojatno morati iskoristiti da podeblja likvidnost sustava.

Banke pak zbog visoke kapitaliziranosti (prosječna je adekvatnost kapitala 15 posto) neće ulaziti u dokapitalizaciju, no dobra je vijest da inozemni vlasnici vjerojatno neće iznositi dobit ni višak kapitala. Rohatinski računa da će se rast kredita iduće godine prepoloviti – sa 16 na samo osam posto. I to uglavnom iz domaćih izvora, iz kojih treba stvoriti 30-ak milijardi kuna. Od toga će država pojesti otprilike pet milijardi, pa za ostale sektore, dakle i za poduzeća, ostaje 25 milijardi. Zato nema alternative nego – štedjeti, poručuje guverner.

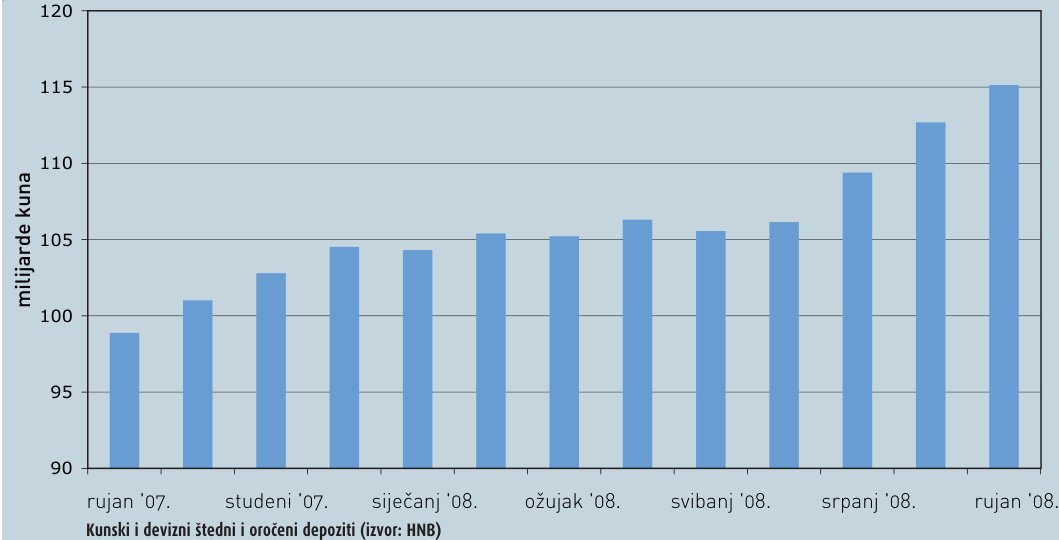

Bankari su ga, očito, poslušali, pa su zaredali s različitim akcijama da bi višim kamatama privukli novu štednju. ‘Poštovite se brige o novcu’, ‘Matematika odlične štednje’, ‘Tko štedi, zlatno mu se piše’, ‘Posebna ponuda oročene štednje u tijeku’, ‘Dnevno svježe kamate’ neki su od maštovitih naziva bankarskih kampanja kojima potiču priljev svježe štednje u banke. Prema podacima iz nekih banka, ali i prema HNB-ovim skupnim podacima, isplatilo im se. Od kolovozna prošle godine do ovogodišnjeg kolovoza ukupna je štednja građana porasla 12-ak milijardi kuna, odnosno nešto manje od 10 posto.