Siguran dobitnik Nobelove nagrade za 2009. bio bi analitičar koji bi argumentirano mogao reći kad će se globalno tržište kapitala početi oporavljati. Zaigrani Amerikanci i besprijekoran matematički model (barem na papiru) sekuritiziranih hipotekarnih zajmova gurnuo je dionička tržišta širom svijeta nekoliko godina unatrag, bar kad je riječ o dioničkim indeksima. Iako je globalizacija zaslužna za poboljšanje kvalitete života cijeloga čovječanstva, što se tiče tržišta kapitala, taj iskorak nije išao na ruku ulagačima širom svijeta, pa tako ni u Hrvatskoj. Rijetki su oni koji se mogu pohvaliti porastom vrijednosti vlastitog portfelja, a uspješnima se mogu smatrati i investitori čiji gubitak na kraju godine bude manji od pada vrijednosti domaćega burzovnog indeksa.

Što nas čeka u 2009. na tržištu kapitala teško je sa sigurnošću prognozirati, ali domaće ulagače očekuje težak zadatak – povrat izgubljenog u ovoj godini. Najveći će problem biti, a to je slučaj i u drugim industrijama koje se temelje na sličnim načelima, vratiti izgubljeno povjerenje ulagača u tržište. U pokušaju da to učine, mnogi analitičari u sjećanje prizivaju prijašnje krize podsjećajući na to da su se i prije dogadali padovi, ali valja istaknuti da je tada domaće tržište bilo u svojevrsnom pubertetu i tek je preboljjevalo dječje bolesti, a današnja je situacija sasvim drugačija.

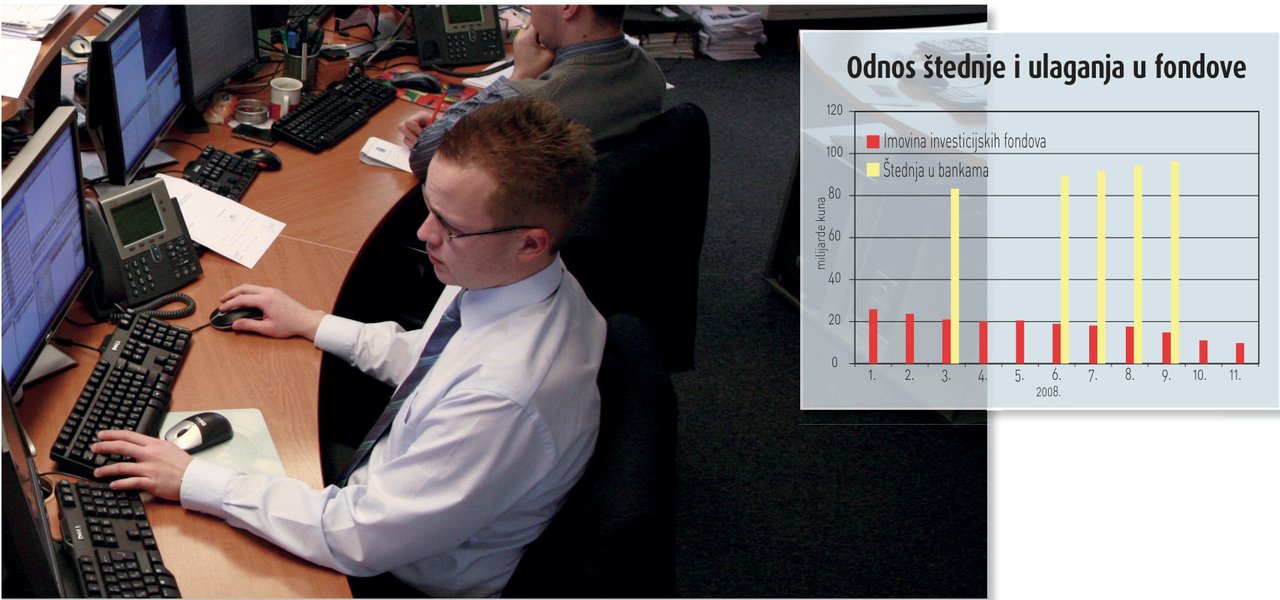

Svjedoci smo da se iz mjeseca u mjesec smanjuje imovina pod upravljanjem investicijskih fondova, a istodobno se povećava iznos štednje koju građani drže u bankama, tako da je rješenje za probleme na tržištu kapitala očito – vratiti povjerenje ulagača i privoljeti ih da dio uštedevine ponovno preusmjerite na tržište kapitala. Kad će se to dogoditi i pod kojim uvjetima, teško je predvidjeti, no svi bi trebali raditi upravo na nalaženju načina kako ulagačima dokazati da investiranje, kao i svaka druga djelatnost, ima i svoje negativne strane i potencijalne opasnosti.

Sljedeća godina značit će ‘biti ili ne biti’ za mnoge sudionike na domaćem tržištu, koje očekuju neki sasvim novi izazovi i problemi. Neki od investicijskih fondova, čija je imovina i više nego prepovoljena u odnosu na rekordnu 2007., kako zbog povlačenja ulagača, tako i zbog smanjenja vrijednosti portfelja kojim upravljaju, vodit će bitku za vlastito preživljavanje. Osim katastrofalnih gubitaka fondova i konkurencija među njima sve je veća jer se njihov broj povećao za trećinu u odnosu na prošlu godinu. Neki od njih vjerojatno računaju s time da će im kao novima u poslu biti mnogo lakše prijuštenje ulagača jer nemaju balast koji nose ovogodišnji gubici. No konkurencija je velika, tako da će ono što se ove godine samo nagovještalo, a to je propast ili pajanje investicijskih fondova, zasigurno biti uobičajena pojava u 2009.

No osim konsolidacije industrije to ne bi trebalo previše utjecati na samo tržište jer je pravodobnom reakcijom Hanfe i najvećih igrača na tržištu osnovan Fond za stabilnost, čija je zaduća osigurati tržište od potresa koji bi se mogli dogoditi kao posljedica rasprodavanja portfelja posrnilih fondova. Nadalje, fondove u sljedećoj godini očekuje i usklađivanje s novim Zakonom o tržištu kapitala, koji bi ih mogao dodatno kadrovski i financijski iscrpiti tako da će borba biti žestoka i vodit će se na nekoliko paralelnih kolosijeka. U sličnom položaju nalaze se i brokerske kuće, kojih dio već sada muku muči s preživljavanjem u situacijama kad burzovni promet bilježe rekordno niske rekorde. I njih čeka usklađivanje sa zakonom i novi kapitalni, infrastrukturni i kadrovski zahtjevi.