Američke kompanije koje odlikuju visoke stope rasta na stock split se odlučuju čim cijena dionice prijeđe stotinjak dolara, a hrvatske se na to odlučuju tek kad cijena njihova vrijednosnog papira prijeđe iznos od nekoliko desetaka tisuća kuna.

Na Glavnoj skupštini Ingre 21. srpnja odlučivat će se, među ostalim, o cijepanju vrijednosti dionica jedne od naših najuspješnijih građevinskih kompanija. Predloženom će se odlukom, prihvati li je Skupština, Ingrine dionice podijeliti na 150 jednako dijelova, tako da će imatelji jedne od najskupljih dionica na Zagrebačkoj burzi umjesto jedne dionice, čija je vrijednost trenutačno otprilike 34 tisuće kuna, posjedovati 150 dionica približne vrijednosti od 225 kuna. Iako se nominalno ništa neće promijeniti – vlasnici će i dalje zadržati jednake postotne udjele u Ingr, podjela dionica ili stock split uobičajena je pojava u suvremenom dioničarstvu. Osnovni motiv za to je uglavnom lakša dostupnost dionice nakon podjele malim, tzv. retail investitorima.

Vrijednosni papiri Ingre, i dužnički i vlasnički, svrstani su u sâm vrh izdanja koja koriraju na hrvatskom tržištu kapitala. Očekujemo da će dionica Ingre biti mainstream dionica, tj. da će potpuno i dalje biti ravno-pravna najlikvidnijim izdanjima. Također očekujemo da će time nestati katkad i prilično visoke razlike, tj. spreadovi na nalozima za kupnju i prodaju, koji katkad variraju i nekoliko tisuća kuna, što ipak utječe na svakodnevne promjene cijene. Naši rezultati na taj će se način snažnije utjecati na samu dionicu koja više neće biti toliko podložna kratkoročnim trendovima – kažu u Ingr o tome što očekuju od podjele, dodajući da se nevedenom akcijom može očekivati bolja likvidnost te proširenje baze dioničara prema većem udjelu malih investitora, pogotovo onih kojima su prihvatljivija ulaganja u manjim novčanim iznosima.

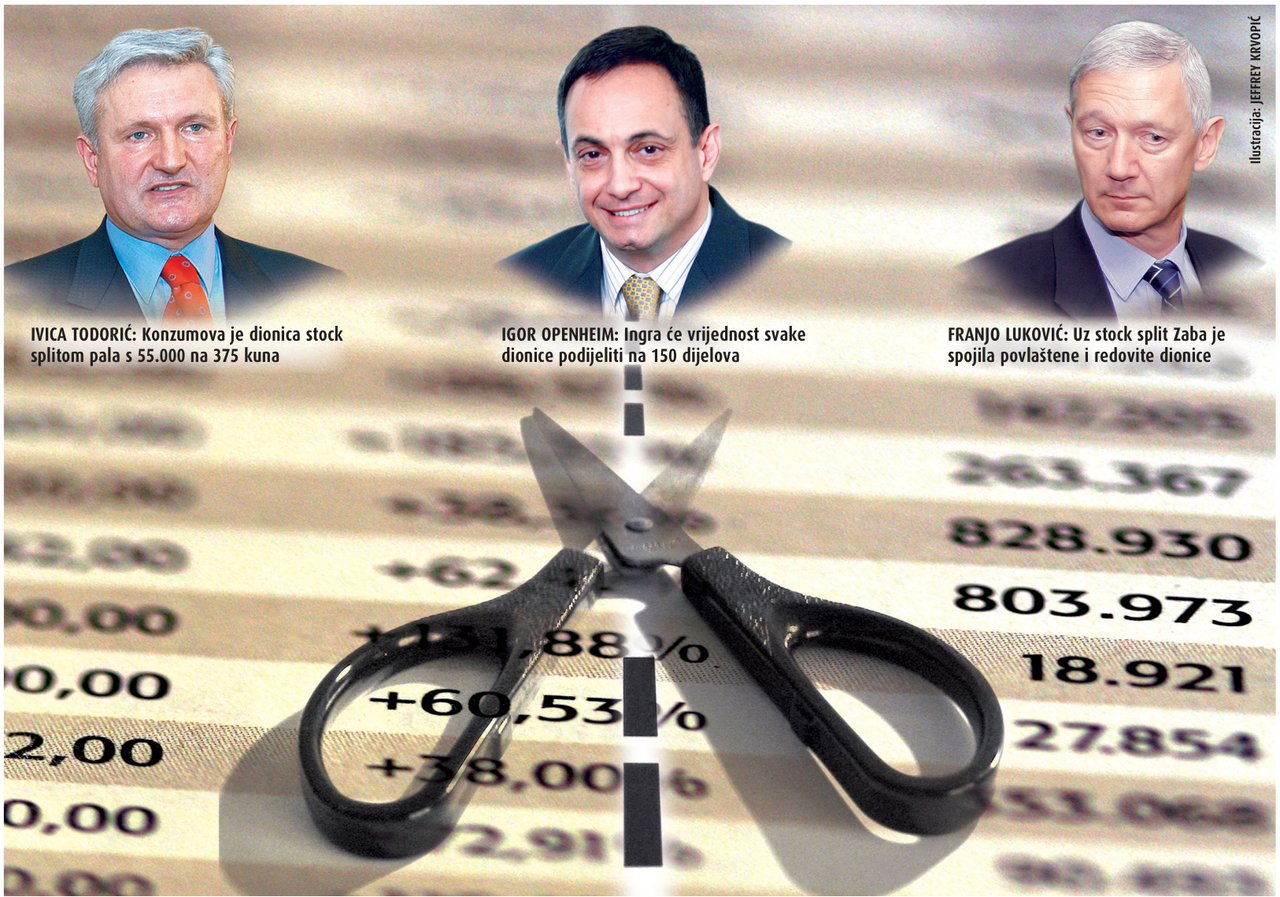

Osim dramatičnog pada burzovnog indeksa u ovoj godini, prouzročenog prelijevanjem krize s hipotekarnim kreditima u SAD-u i sve višom cijenom nafte i inflatornih pritisaka globalne ekonomije, glavni problem, slažu se svi domaći burzovni analitičari, letargije trgovanja na ZSE-u jest slaba likvidnost. Upravo tu likvidnost donijelo je 400-tinjak malih ulagača, koji nakon gubitaka u 2008. nisu previše skloni ulaziti u margin kredite i tako povećati veličinu svojih portfelja. Uvidjele su to i kompanije izlistane na burzi, pa su u ovoj godini već provedene dvije podjele, i to dionica Konzuma i Zabe. Konzum, koji je dugo slovio kao najskuplja domaća dionica, čija je cijena dosezala i više od 100 tisuća kuna za samo jednu dionicu, tu korporativnu akciju proveo je 18. travnja podjelom na 180 jednakih dijelova, pa je prvoga dana trgovanja cijena podijeljene dionice bila sasvim prihvatljivih 375 kuna. Dva tjedna poslije slična odluka provedena je na Zabinim dionicama, koja je osim podjele izvršila akciju spajanja povlaštenih i redovitih dionica. Zaključna je cijena tako podijeljene dionice prvoga dana trgovanja bila također pristojnih 506 kuna.

Osnovni motiv postupka dijeljenja dionica jest povećanje njihove likvidnosti, a kao posljedica toga tržišna bi cijena dionica mogla pada sporije od omjera u kojem je izvršeno dijeljenje – kažu analitičari RBA o motivima kompanija za podjelu dionica. Naime, cijene dionica brzorastućih kompanija u određenom trenutku postaju destimulativne, pogotovo za male dioničare, koji zbog previsokih cijena ne mogu posjedovati najperspektivnije domaće kompanije i kvalitetno diversificirati svoj portfelj. Drugi je razlog za podjelu u, barem tako udžbenici govore, povećanoj likvidnosti dionice nakon podjele.

Razlog povećanja likvidnosti prije svega se događa u slučajevima kad se dionice žele učiniti cjenovno pristupačnijima s obzirom na to da su prije dijeljenja bile obeshrabrujuće za retail investitore. Na taj se način omogućava i malim investorima da isti iznos ulaganja bolje diverzificiraju. Osim toga, provedena podjela dionica može nagovijestiti i očekivanje bržeg rasta vrijednosti poduzeća. Naime, kod brzog rasta poduzeća cijena dionice bi se lakše proporcionalno povećala kod dionica kod kojih je izvršena njihova podjela – mišljenje je analitičara Raiffeisen banke.