Oprez i neizvjesnost. Likvidnost dobila na cijeni. I dok brojni tržišni akteri pokušavaju formirati bilo kakva očekivanja i realno sagledati kako bi domaće tržište kapitala moglo izgledati za koji mjesec, prilično je jasno da se situacija kojoj smo sve donedavno svjedočili, u kojoj su cijene pojedinih dionica rasle i do nekoliko stotina posto taka na godinu, neće tako brzo ponoviti. Pohlepu su zamijenili oprez i neizvjesnost. I koliko god teško bilo procijeniti čeka li nas skoro oporavak tržišta ili nastavak korekcije odnosno stagnacije jasno je da je pojedine dijelove očekivanog scenarija već sad moguće determinirati. Prva činjenica koju u posljednje vrijeme investitori posebno cijene jest likvidnost, ali i procijenjena fundamentalna podcijenjenost, pa ne čudi što se u posljednje vrijeme ponajviše trguje dionicama Adrisa, Ine, T-HT-a, IGH ili Ericssonova Nikole Tesle. No, možda najzanimljivije dvije dionice u skupini likvidnih trenutačno su Ina i T-HT. Najzanimljivije je su ujedno i najveće tržišnom kapitalizacijom te brojem investitora koji u njih ulazu. I upravo te dvije dionice mogle bi odigrati ključnu ulogu ove godine jer su uz njih vezani neki bitni događaji koji bi mogli znatno utjecati na cjelokupnu situaciju na tržištu. S jedne strane, tu je početak redefiniranja vlasničkog ugovora u Ini, što zapravo znači nastavak preuzimanja kompanije vjerojatno od dosadašnjega najvećeg dioničara kompanije (ili nekog drugog zainteresiranog strateškog partnera). Također, prošlostjedna najava isplate visoke dividende od strane T-HT-a mogla bi utjecati na oporavak tržišta s obzirom na to da će građani odnosno domaći institucionalni investitori (zajedno s braniteljskim fondom), s te osnove u svibnju uprihoditi više od 950 milijuna kuna. Isplata navedene dividende uz mogućnost preuzimanja Ine, slika bi na tržište i do nekoliko milijardi kuna, u ovisnosti o tome na koji bi se način postojeći ugovor između Mol i Ine mogao redefinirati. S druge strane, nad tržištem visi prijetnja braniteljskog fonda, u kojem su trenutačno najvredniji dijelovi imovine pozicionirani upravo u dionicama Ine i HT-a. Osim toga, tu je i 7% jedne i druge kompanije, koje bi trebali ‘dobiti’ bivši i sadašnji djelatnici obju kompaniju. Dakle, nakon što 12. travnja istekne razdoblje u kojemu će branitelji moći unovčiti svoja prava na prijenos udjela fondu, tržište će se vjerojatno suočiti s dodatnim pritiskom na strani prodaje.

Usprkos odličnoj prošlostjednoj izvedbi dionice T-HT-a, dionica drugog po veličini alternativnog pružatelja telekomunikacijskih usluga zabilježila je znatan pad cijene na tjednoj razini, i to usprkos pozitivnim vijestima. Naime, prošli je tijedan Optima Telekom potpisao trogodišnje ugovore o pružanju telekomunikacijskih usluga s još nekoliko hrvatskih tvrtki. Tako će se listi klijenata pridružiti i Hipermarketi Co op, McDonald’s Hrvatska te Feal Hrvatska. Osim toga, u prva dva mjeseca tekuće godine zabilježen je snažan prodor prema medijskim i izdavačkim kućama. Tako su, uz već postojeće klijente kao što su NCL grupa i Hrvatska press grupa, u portfolio Optima Telekoma ušli i 24sata, Croatia records, Algoritam te Televizija Sljeme.

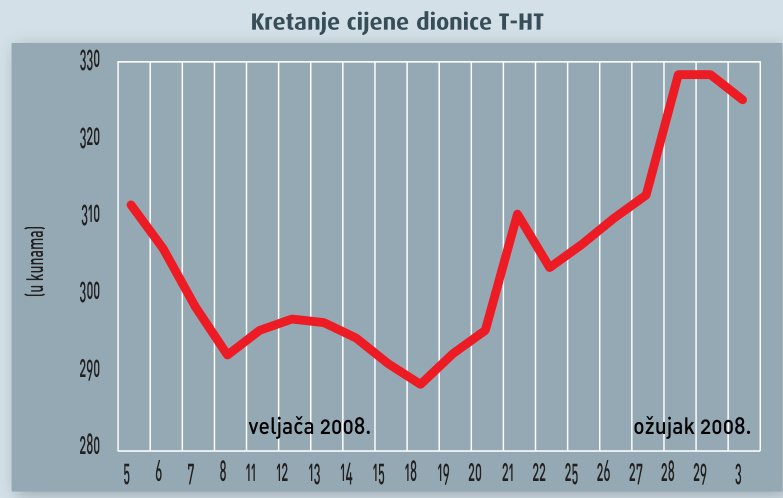

U prošlome je tjednu dionički indeks Zagrebačke burze zabilježio daljnji lagani rast, i to ponajviše zbog rasta cijene dionice HT-a. Naime, Crobex je na tjednoj razini ojačao 1,62% odnosno porastao s vrijednosti od 4.164,64, na vrijednost od 4.232,27 boda. U isto vrijeme, obveznički je indeks Cro bis zabilježio također lagani rast vrijednosti. Naime, njegova je vrijednost u prethodnome tjednu porasla 0,08%, odnosno s 95,24 na 95,32 boda.

Prošlog četvrtka T-HT je objavio rezultate poslovanja za prošlu, 2007. godinu. Ukratko, rezultati su bili u skladu s očekivanjima. No, ono što nije bilo očekivano, barem ne u tolikoj mjeri, bio je prijedlog dividende. Naime, T-HT grupa je u 2007. godini ostvarila nešto više od 2,47 milijardi kuna neto dobiti, što iznosi 30,18 kuna po dioničaru, a predloženo je da se gotovo sva dobit, odnosno čak 2,42 milijarde kuna isplati dioničarima kao dividenda (29,56 kuna po dioničaru).