Umjesto planiranog otvaranja velikog broja trgovina u manjim gradovima, Mile Ćurković traži brži povrat investicija sporijim povećanjem broja prodajnih mjesta. Nova je strategija fokusiranje na veće gradove – Zagreb, Rijeku i Split – i otvaranje tipiziranih supermarketa, ali i većih trgovačkih centara na više etaža.

Poznavatelji tržišta smatraju da je glavni razlog promijenjene strategije velika zaduženost Plodina u kombinaciji s lošim odabirom novih lokacija za trgovine. Supermarketi u Daruvaru, Slavonskom Brodu, Novoj Gradiški, Pazinu i još nekim mjestima, otvoreni u posljednje dvije godine, naime, nisu ostvarili željene prihode prema četvornome metru trgovine. U Plodinama su se, stoga, odlučili na nešto sporije širenje i fokusiranje na velike gradove u kojima do sada nisu bili znatnije zastupljeni i koji mogu donijeti brži povrat investicije – Zagreb, Rijeku i Split. Tvrtka tako u prospektu navodi da će u idućih pet godina svake godine otvoriti dva centra u tim gradovima. Zaokret Plodina prepoznaje se i u tome da neće samo otvarati tipizirane supermarketete od 1.800 četvornih metara nego su u planu i projekti većih trgovačkih centara na više etaža u kojima bi prizemlje bilo rezervirano za supermarket Plodina, a preostali bi se prostori dali u zakup.

Okretanje prema većim gradovima, ocjenjuju analitičari, dobar je potez koji bi mogao pomoći Plodinama da brže vrate investicije i poboljšaju profitabilnost, no, s druge strane, plan gradnje trgovačkih centara ne smatraju toliko dobrom idejom jer je riječ o posve drukčijem konceptu koji nije lako uspješno voditi. Kad je riječ o širenju, Mile Ćurković, vlasnik Plodina, do sada je pokazao da može u vrlo kratkom roku i prilično jeftino graditi trgovine, unificirao ih i napravio respektabilan trgovački lanac, no pitanje je kako će se financirati daljnja ekspanzija s obzirom na to da su u ovom trenutku Plodine prilično zadužene i da nijedna kuna dobivena od izdavanja obveznica neće biti utrošena u tu svrhu. Dobiveni kapital Plodine namjeravaju preusmjeriti na krpanje rupa u bilanci – refinanciranje kratkoročnih obveza (30 milijuna) i prijevremeno plaćanje dobavljačima prema kojima su se dugovi u posljednje vrijeme rapidno povećali (70 milijuna).

Izlazak na tržište vlasničkih vrijednosnih papira, smatraju u Plodinama, moguće je tek kad 90 posto objekata bude radilo tri godine, da bi se postigla realna vrijednost tvrtke.

Uzme li se u obzir da gradnja trgovačkog centra kakvog Plodine namjeravaju graditi stoji između sedam i 12 milijuna eura, tipiziranog supermarketa od 3,5 do pet milijuna eura te da za opremu po objektu treba izdvojiti još oko milijun eura, u gradnju planiranih šest trgovačkih centara i 19 supermarketa Plodine bi do 2012. trebale uložiti između 133 i 192 milijuna eura.

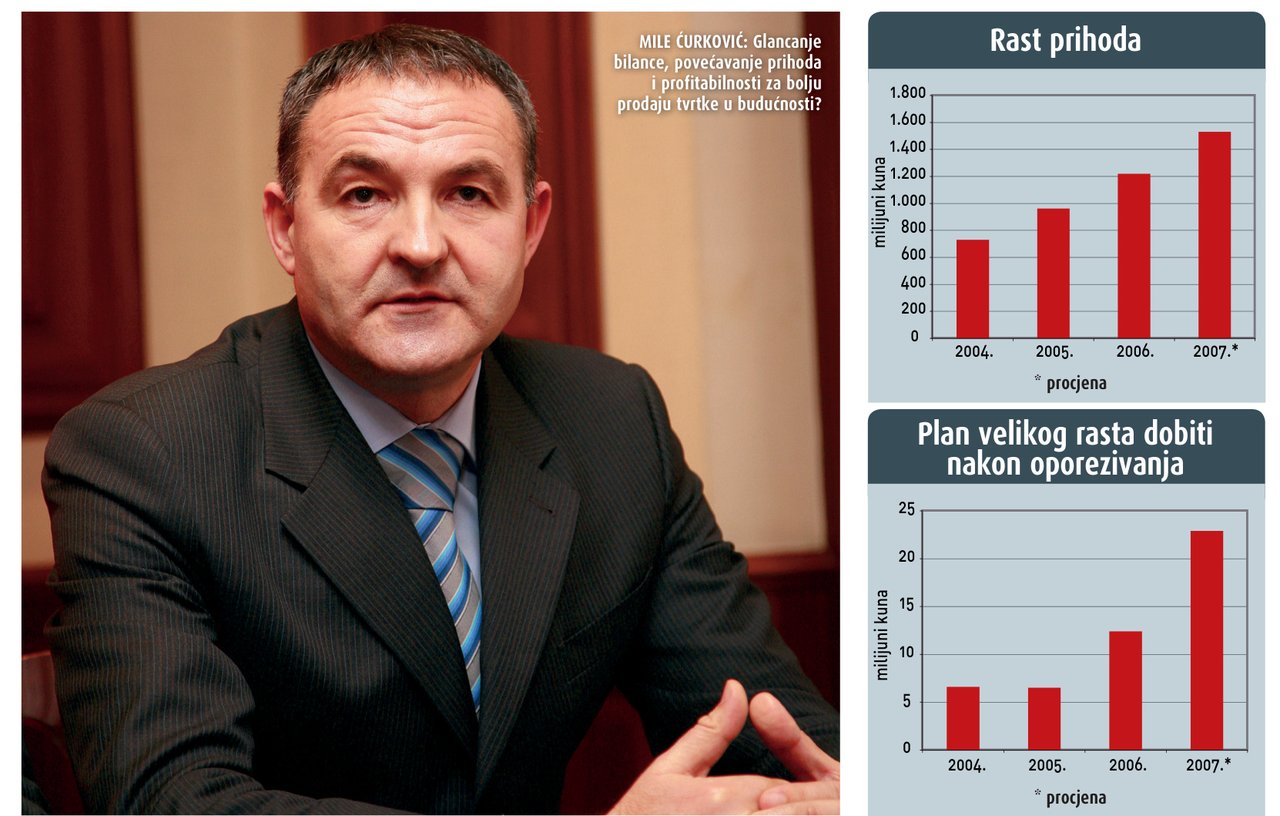

Kako se to planira financirati, naznačeno je u bilancama budućih razdoblja. Iz njih se može iščitati da Plodine 2008. namjeravaju izdati još 150 milijuna kuna obveznica, do 2012. utrošiti dugoročne obveze (s 543 milijuna kuna potkraj 2006. na 1,5 milijardi 2012.), a kratkoročne bi trebale rasti nešto sporije – s 435 na 610 milijuna kuna. Ako bi zaduživanje Plodina išlo tim tempom, njihova bi bilanca 2012. izgledala znatno bolje nego današnja – dugoročne su i kratkoročne obveze 2007. bile izrazito visoke, čak 93 posto prihoda tvrtke, a na kraju opisanog razdoblja trebale bi iznositi 60-ak posto prihoda.

Kad je riječ o obvezama, trenutačna situacija u Plodinama nije najpovoljnija i navodno su tu tvrtku banke stavile pod povećalo. Pokazatelji likvidnosti Plodina odreda su nepovoljni, što govori o vrlo lošoj sposobnosti za podmirivanje vlaštih obveza. Koeficijent tekuće likvidnosti za 2006. je 0,53 i neznatno se smanjio u odnosu na godinu prije iako u prvoj polovini prošle godine bilježi lagani porast, ali bez obzira na to daleko je od poželjnih vrijednosti, prema kojima bi trebao biti veći od dva. Još preciznije mjerilo, koje isključuje zalihe, koeficijent ubrzane likvidnosti, također je manji nego što bi trebao biti. Zaduženost je također nepovoljna jer je koeficijent zaduženosti 2006. prešao granicu od 50 posto, koeficijent vlastitog financiranja, pak, strmoglavo pada ispod te granice, a negativni trend nastavio se i u prvih šest lanskih mjeseci. Koeficijenti aktivnosti također bilježe silaznu putanju. Jedina su svjetla točka, doduše vrlo bitna, pokazatelji profitabilnosti, koji pokazuju pozitivan trend. Povrat na kapital (ROE), iako još nizak, skočio je 2006. na 6,29 posto (s 3,57 godine 2004.), no u prvoj polovini 2007. zabilježio je velik pad, s 5,76 na 1,88 posto. Povrat na imovinu i profitne marže bilježe nešto manje oscilacije i lagani rast osim neto marže, koja je u prva dva kvarta prošle godine pala s 2,28 na 0,57 posto. (Na profitabilnost je, vjerojatno, pozitivno utjecao i nabavni savez Plodina s Mercatorom, zbog čega je ostvareno prosječno poboljšanje uvjeta kod dogovorenih dobavljača od 2,6 posto.)