Američko hipotekarno tržište urušilo se zbog preniskih kamata i s time vezanim pretjeranim optimizmom dužnika i kreditora, koji sada dolazi na naplatu. Svaka sličnost s hrvatskom praksom – nije slučajna.

Dugi se put ove godine uzdrmalo svjetsko tržište kapitala. Kao i prvi put, u ožujku, i ta je kriza bila kraća. No je li i završila, još nije sigurno, jer privremeno ju je spasila američka središnja banka FED potkraj prošloga tjedna sniženjem kamata financijskim institucijama koje se preko nje zadužuju uzalog hipotekarnih vrijednosnica. Većina je analitičara, međutim, skeptična da će to biti dovoljno za dugoročniji oporavak.

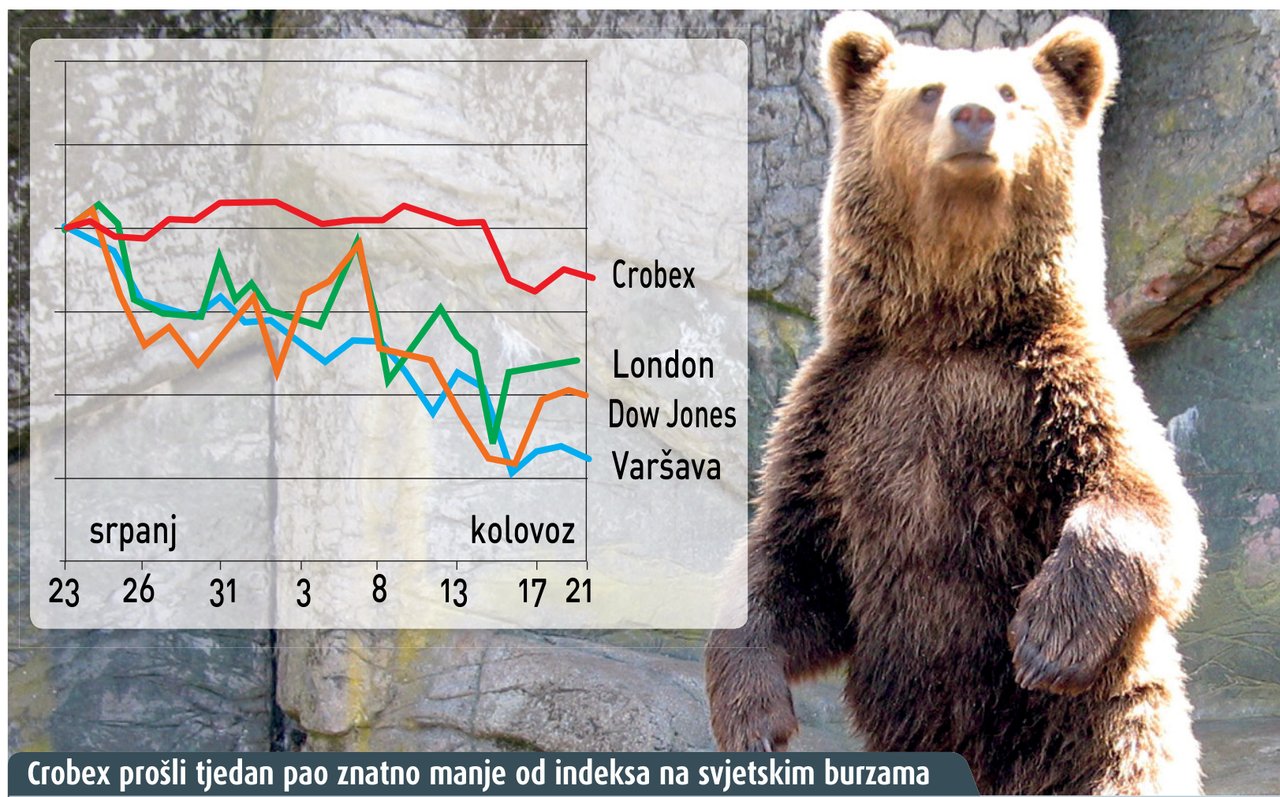

Kriza na svjetskim burzama proširila se i na hrvatsko tržište kapitala koje su dodatno uzdrmali lošiji rezultati poslovanja dijela domaćih tvrtki. Ako nekomu može poslužiti kao utjeha, pad Zagrebačke burze, čiji je indeks prošli tjedan pao oko pet posto, znatno je manji nego na nekim susjednim tržištima.

I dok je u ožujku kriza krenula s istoka – kineskog tržišta, prošli je tjedan njezin pokretač bilo američko tržište, odnosno njegovo tržište hipotekarnih kredita. Riječ je o dugoročnim kreditima odobrenima na temelju hipoteke. Na temelju tih kreditnih portfelja financijska institucija izdaje hipotekarne obveznice koje kupuju investitori na tržištu kapitala. A prođom tih obveznica financijske ustanove prikupljaju novac za daljnji plasman.

Riječ je o sekuritizaciji, čiji se početak već neko vrijeme najavljuje i na domaćem tržištu. Upravo je zato prošlost jedno zbivanje na američkom tržištu vezano uz rizične plasmane potaknulo pitanje o dodatnoj opasnosti sekuritizacije za domaće tržište, uz ono na koje je HNB već prije upozoravao, da bi sekuritizacija mogla utjecati na veći rast plasmana. I dok je Središnja banka rekla da ima načina za ograničenje plasmana na temelju sekuritizacije, vjerojatno bi pod povećalo u budućnosti trebala staviti i rizičnost kredita. Odnosno, da se ne dogodi američki slučaj, u kojem su dužnici prestali uredno otplaćivati, što se prenijelo na smetnje u novčanom toku po sekuritiziranim vrijednosnicama, pa tako i dovelo do pada cijelog tržišta.

Primici ulagača u takav vrijednosni papir ovise o naplati kredita iz portfelja kojim je taj papir osiguran. A neki kupci tih vrijednosnica vjerojatno su podcijenili rizike naplate iz takvih kredita i precijenili vrijednost takvih vrijednosnih papira. To je bio uzrok problema koji se proširio i na Europu, jer su među ulagateljima u te vrijednosne papire bile i europske financijske institucije.

Takvo što može se dogoditi požele li banke poboljšati svoje poslovne rezultate. Tim su se ciljem vodile i američke banke odobravši rizičnije kredite, koji nose veće prihode.

Direktor tvrtke Arhivanalitika Velimir Šonje kaže da kod nas opasnosti od takva scenarija nema jer su u Hrvatskoj klasični hipotekarni krediti tek u začetku, ne sekuritiziraju se ni prvorazredni, a drugorazredni portfelji i ne postoje. A u prvoj fazi, tvrdi, može se očekivati samo sekuritizacija na temelju prvoklasne imovine, za razliku od američkoga tržišta, na kojem se sekuritizira gotovo sva imovina.

No ključni problem krize na američkom tržištu nije bila sekuritizacija, nego neoprezno kreditiranje loših klijenata u prošlosti, što znači da bi problem nastao i da nije bilo sekuritizacije, samo što bi tada bio lociran u američkim bankama. Odnosno, bitan razlog problema s američkoga hipotekarnog tržišta treba tražiti u tamošnjim preniskim kamatama u prvoj polovini desetljeća i s time vezanim pretjeranim optimizmom dužnika i kreditora, koji sada dolazi na naplatu.