Istraživanje A. T. Kearneyja obuhvatilo je 32 tisuće tvrtki, što je 98 posto ukupne globalne tržišne kapitalizacije. Hrvatska je pozicionirana u kvadrantu rasta, ali je još daleko od razvijenih. Može se usporediti sa zemljama poput Slovačke, Češke, Mađarske i Poljske, koje su slične, ali ipak bolje od Hrvatske.

Dok se u Ministarstvu gospodarstva završava industrijska strategija koja će prikazati poziciju hrvatske industrije i njenu konkurentnost, neke udruge i konzultativni imaju brojne preporuke. Tako je nedavno Hrvatska udrugom poslodavaca (HUP) predstavila studiju Industrijska Hrvatska: Pogled poslodavaca, koja se temelji na istraživanju provedenom na 28 poduzeća iz metalne, kemijske, tekstilne i kožarske, prehrambene, drvne i papirne te elektroindustrije. Pošto su obuhvaćena poduzeća koja su najbolja u pojedinim industrijskim granama, poslodavci studiju smatraju svojevrsnim benchmarkom (referentnom točkom) za ostala poduzeća u industriji. Cilj studije bio je ukazati na preporuke koje bi trebali uvažiti nositelji reindustrijalizacije; Vlada, sindikati, poslodavci i HNB. I dok poduzeća iz šest grana s popriličnom dozom optimizma gledaju na stanje u industriji i stanje vlastitog poslovanja, konzultantska kuća A. T. Kearney u svojoj studiji Merger Endgames and Growth in Niches, predstavljenoj na Adris Business Forumu, na situaciju u hrvatskoj industriji gleda malo drugačije. Rezultati A. T. Kearneyjeve studije svakako su intrigantni.

Naime, HUP preporuke iz studije usmjerava na određivanje sektora od strateške važnosti i dugoročnog interesa, restrukturiranje i privatizaciju državnih poduzeća, poreznu reformu fokusiranu na prerađivačku industriju, plivački tečaj u odnosu na euro (usklađen sa stopom inflacije), smanjenje parafiskalnih nameta i drugo, dok A. T. Kearney domaće gospodarstvo stavlja u globalni kontekst. Tako Fritz Kröger, potpredsjednik u A. T. Kearneyju, izdvaja tri skupine u koje se može grupirati hrvatska industrija, s tim da načelno nudi i preporuke za svaku od skupina. Naime, da bi se sagledala svjetska industrija, pa tako i pozicionirala hrvatska, istraživanje je obuhvatilo 32 tisuće tvrtki, što je 98 posto ukupne globalne tržišne kapitalizacije. Konačna analiza pokazuje da sve svjetske industrije tijekom 25 do 30 godina prolaze kroz četiri faze: otvaranja, rasta, fokusiranja i ravnoteže, dok na ta kretanja mogu utjecati promjene na tržištu poput preuzimanja ili spajanja.

Hrvatska industrija može se grupirati u tri skupine: Osiguraj i restrukturiraj (Farmaceutika, Kemija, Brodogradnja), Selektivno izgraditi (Prehrana, Komunalije, Telekomunikacije, Osiguranje, Nafta & Plin) i Izgraditi i proširiti (Građevinarstvo, Bankarstvo, Avio prijevoz, Maloprodajni lanci).

Hrvatska je, poput većine zemalja Centralne i Istočne Europe, pozicionirana u kvadrantu rasta (prvom kvadrantu). Kröger je upozorio da je bez obzira na takvu poziciju Hrvatska još daleko od razvijenih zemalja svijeta i da je se može usporediti sa zemljama poput Slovačke, Češke, Mađarske i Poljske, koje su slične, ali ipak bolje od nje.

Analizirali smo hrvatske kompanije i u osnovi možemo naći tri skupine. Za prvu, koju karakterizira slab rast prihoda i gubitak, a u kojoj su brodogradnja, kemijska industrija i farmaceutika, preporučili bismo restrukturiranje, što vjerujem nije iznenađenje za Hrvatsku – objašnjava Kröger.

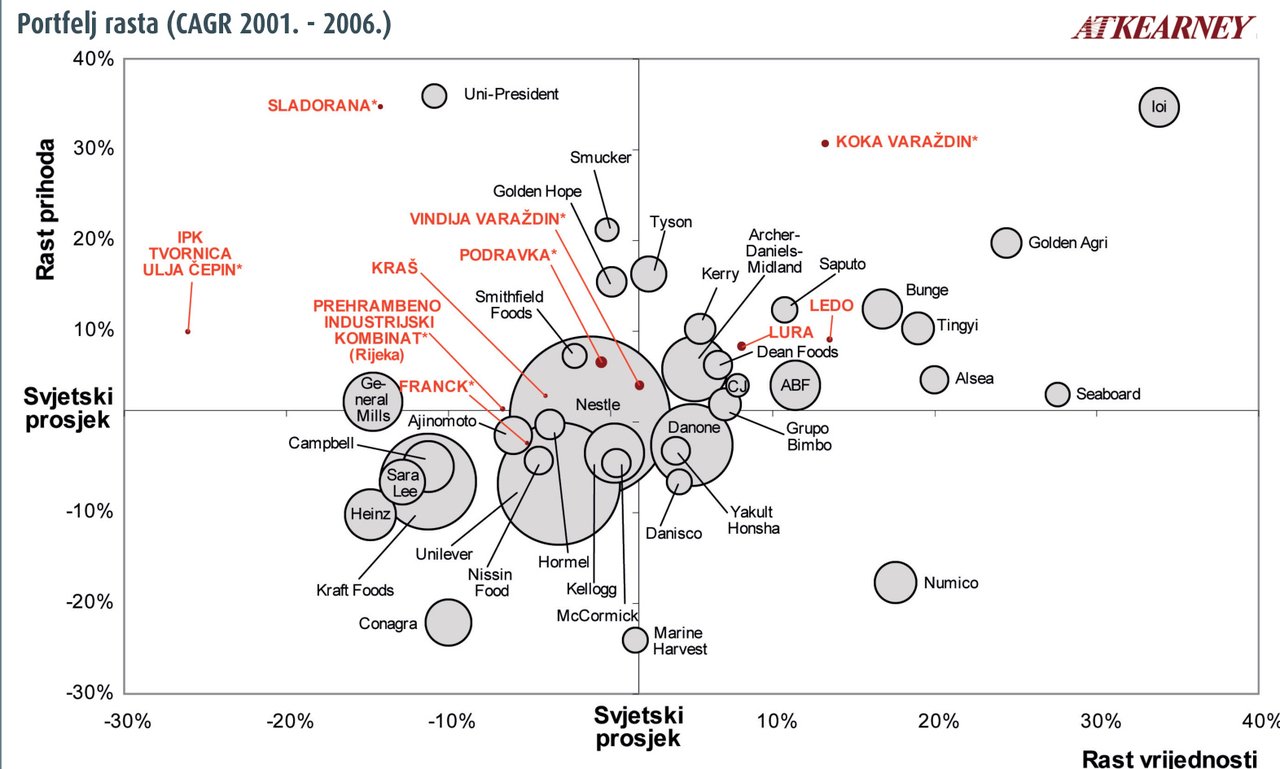

U drugoj skupini nalaze se prehrambena industrija, telekomunikacije, osiguranje, komunalne te nafta i plin, dok su u trećoj, najatraktivnijoj, bankarstvo, avio prijevoz, maloprodajni lanci i građevinarstvo. Upravo su bankarstvo, telekomunikacije, građevina i nafta bile djelatnosti koje su, pokazuje i publikacija 500 najboljih, koju objavljujemo uz ovaj broj Lidera, imale najveću novostvorenu vrijednost u prošloj godini. Kompanije iz svake industrije pozicionirane su u četiri kvadranta ovisno o rastu prihoda i profita u usporedbi sa svjetskim prosjekom. Tako se u prvom kvadrantu nalaze stvaratelji vrijednosti, odnosno kompanije čiji rast profita prati rast prihoda. U drugom kvadrantu su kompanije čiji rast profita znatno premašuje prihode, dok su u trećem one čiji prihodi znatno premašuju profit. U četvrtom kvadrantu nalaze se kompanije koje ostvaruju slabiji rast prihoda i gubitak.

Iako se brodogradnja kontinuirano spominje kao važna industrijska grana, očito je da do sada nisu napravljeni značajniji rezultati u jačanju njene konkurentnosti.

Koliko god se željelo pomoći brodogradnji, od nje nema koristi u budućnosti. Zato bi nju, slaže se velik dio analitičara, trebalo prekrižiti kao konkurentsku granu – kaže konzultant Damir Novotny.

Prema mišljenju A. T. Kearneyja, hrvatskoj je brodogradnji, osim prijeko potrebnog restrukturiranja, nužna konsolidacija i usmjerenje na neku od niša. Još ima prostora za gradnju specijaliziranih brodova, luksuznih ili ribarskih, a ponajprije za mala brodogradilišta – složio se Novotny.

Kako kaže Ljubo Jurčić, profesor Ekonomskog fakulteta u Zagrebu, rješenje za hrvatsku brodogradnju je u proizvodnji složenijih brodova, koji traže dodatna rješenja i opremu. Danas kad su pune knjige narudžbi brodograditelja, restrukturiranje bi se moglo provesti u roku od dvije godine – smatra Jurčić.

S druge strane, HUP-ova studija budućnost meteške industrije, pa tako i brodogradnje, vidi u povećanju izvoza, prodoru na nova tržišta, uvođenju nove tehnologije, povezivanju s proizvođačima postrojenja u zemlji i inozemstvu te drže da su potrebna strana ulaganja svih oblika. Prema rastu prihoda i profita, hrvatske se kompanije iz sektora brodogradnje, Uljanik, 3. maj i Brodosplit, nalaze u kvadrantu s kompanijama poput Detroit Diesela, SBM-a i Austala, odnosno kompanija koje Kröger opisuje kao ‘under performers’ (četvrti kvadrant), budući da ostvaruju rast prihoda i profita ispod svjetskog prosjeka.

Konsolidaciju, restrukturiranje i usmjerenje na niše Kröger savjetuje i kemijskoj industriji. Za razliku od drugih poslodavaca, Kröger odvaja farmaceutsku od kemijske industrije, koju prema potencijalu svrstava bliže brodogradnji. Iako novoostvarena vrijednost kemijske industrije, prema podacima iz HUP-ove studije, kontinuirano opada i relativno je niske razine, iznenađuje rast produktivnosti, što je izgleda razlog da poduzeća iz tog sektora vlastito poslovanje smatraju uspješnim, a očekivana kretanja cijele industrije u 2007. ocjenjuju ocjenom 2,5 od 5. Na mapi rasta svjetske kemijske industrije nisu sve hrvatske kompanije u istom kvadrantu. Tako je Dioki pozicioniran u društvu tržišnih lidera koji ostvaruju veći rast profita od prihoda, odnosno vrijednosti. Messer Croatia Plin je prema procjeni A. T. Kearneyevih konzultanata najbliži svjetskom prosjeku, a Petrokemija i Chromos Agro pozicionirani su ispod svjetskog prosjeka i prema rastu prihoda i profita.

Drugu skupinu čine telekomunikacije, osiguravajuća društva, naftna i prehrambena industrija, koje zbog solidnog rasta prihoda i profita treba poduprijeti u rastu. Za hrvatsku naftnu industriju predlažemo rast u nišama, dok se prehrambena industrija svakako mora konsolidirati i rasti dalje što prije – objasnio je Kröger.