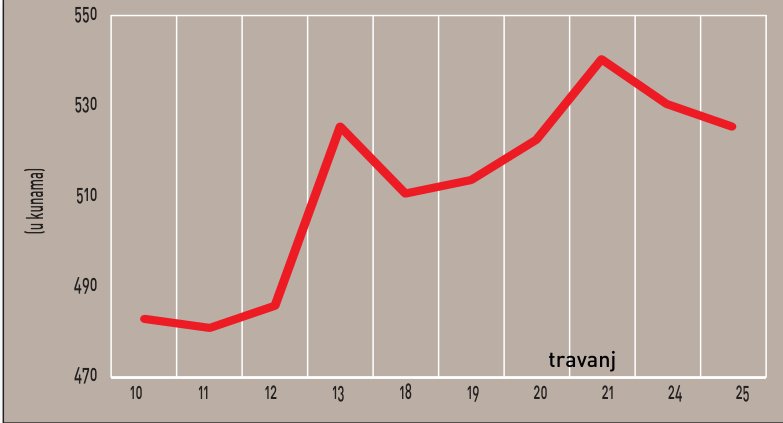

Prošlog se tjedna u fokusu investicijske javnosti ponovno našla dionica Plive, nakon što je Actavis poboljšao ponudu za njeno preuzimanje s 570 na 630 kuna. Prema mišljenju Plivine uprave, odnosno njenog čelnika Željka Čovića, niti nova ponuda ne odražava stvarnu vrijednost kompanije. Prema Plivinim projekcijama i sličnim transakcijama koje su se dogodile posljednjih mjeseci, cijena Plive u preuzimanju trebala bi biti znatno viša. Osim toga, sporan je i način financiranja moždine kupnje. Naime, u Plivi smatraju da Actavis nije financijski sposoban u cijelosti zatvoriti transakciju, odnosno omogućiti daljnje ne-smetano poslovanje Plive.

Osim promjene cijene koju je Actavis ponudio za Plivine dionice, i dalje je riječ o neobvezujućoj ponudi, a da bi postala obvezujućom potrebno je proces dubinske analize Plivine dokumentacije. Zasad je to nije poznato hoće li ona u konačnici biti i omogućena Actavisu, a trenutačno ovisi o dodatnim pojašnjenjima koje je Plivina uprava zatražila od islamske kompanije. Razlozi Plivina opreza u pogledu Actavisa opravdani su, a vezani su uz visok dug te kompanije, kao i uz činjenicu da bi kupnja Plive od strane islamske kompanije bila financirana novim dugom. Osim toga, poznato je da Actavis ima mnogo pogona u regiji, pa je pitanje što bi se nakon preuzimanja dogodilo sa zaposlenima u Plivinim pogonima.

U Actavisu su inače istaknuli da je 630 kuna za dionicu Plive zadnja cijena koju su oni spremni ponuditi. Robert Wessman, predsjednik i glavni izvršni direktor Actavisa, pritom je naglasio kako su na odluku Actavisa da poveća preliminarnu ponudu za Plivu utjecali upravo razgovori s najvećim dioničarima Plive, ali i neki dodatni argumenti na koje su ukazali menadžment Plive i njihovi savjetnici.

Na Varaždinskoj burzi, na kojoj je prošloga tjedna ostvaren promet od 68,8 milijuna kuna, najviše su interesa među ulagačima pobudile redovne i povlaštene dionice Slatinske banke, kojima je cijena porasla za 14,6%, odnosno čak 25%. Među najtrgovanim dobitnicima proteklog tjedna na VSE-u našao se i opatijski ACI s porastom cijene od 10,3%, dok je varazdinski Validus porastao 6,1%, a Maistra za novih 4,4%.

Jedan od većih prošlostih gubitnika bile su redovne dionice Podravske banke, koje su na vrijednosti izgubile 13,92%, završivši tjedan na razini od 3.400 kuna. Osnovni uzrok tako naglog pada cijene dionice bila je prošlostijedna objava dnevnog reda sjednice Glavne skupštine Podravske banke, koja bi se trebala održati 16. svibnja, a na kojoj je predloženo i usvajanje odluke o pripajanju Podravske i Požeške banke. Ugovorne strane su procijenile i fer vrijednost neto aktive Podravske i Požeške banke. Na temelju takve procjene vrijednosti, utvrđena je vrijednost jedne dionice Podravske banke u visini od 2.944 kune, dok je vrijednost dionice Požeške banke procijenjena na iznos od 209 kuna.

Prošlog je tjedna Crobex zabilježio rast vrijednosti za 3,89%, uglavnom zbog snažnog rasta tržišnih cijena dionica Plive i Podravke. Time je Crobex prvi put u svojoj povijesti premašio vrijednost od 2.500 boda, a tjedan je završio na razini od 2.507,05 bodova. I indeks Varaždinske burze – VIN je rastao, ali nešto sporije od Crobexa, po stopi od 1,44%, a tjedan je završio na razini od 2.393,23 boda. Vrijednost obvezničkog indeksa Crobis smanjena je 0,15%, pa je tjedan završio na razini od 102.8042 boda.