Pitanja u vezi s Hrvatskim vodama i šumama (koje su trajno u deficitu, a njihovi se manjkovi pokrivaju na različite načine) ponajprije se odnose na kvalitetu njihova rada (usluga koje pružaju) kao i vrstu naknada i doprinosa koje naplaćuju korisnicima. Još je upitnija podjela brojnih prihoda (vodnih naknada i šumskih doprinosa) između tih javnih poduzeća i lokalnih jedinica. Učinkovitost tih poduzeća trebalo bi se mjeriti npr. kvalitetom odvodnih sustava te cijenom vode koja se, kao izdašan izvor, stalno uvećava. O šumama i gospodarenju šuma te cijeni njihova održavanja malo je ili gotovo nema spoznaja i informacija.

U odnosu na porezni, neporezni teret pokazuje stupanj opterećenja dohodaka stanovništva i poduzetnika, odnosno postotak dohotka ili dobiti koji se plaćaju za različite vrste administrativnih te komunalnih naknada i pristojbi. Činjenica je da u Hrvatskoj postoji drugi vid nevidljivog tereta o čijim razmjerima plaćanja kao i o težini njihova snosjenja gotovo ništa ne znamo (ili zatvaramo oči pa ne želimo znati). Možemo samo pretpostaviti da je upravo u tim nametima veći stupanj regresivnosti nego u postojećim porezima. Zašto? Zato jer ih plaćaju uglavnom sve skupine stanovništva neovisno o visini dohotka. Naravno, stanovnici s višom kupovnom moći uglavnom lakše snose teret njihova plaćanja, dok ostalim stanovnicima njihovo povećanje često predstavlja udar na životni standard.

Za sve poreze Porezna uprava i Ministarstvo financija uglavnom lako mogu utvrditi obveznika i visine uplate ili poreznih dugova. Međutim, to nije slučaj s prihodima prema posebnim propisima ili skrivenim naknadama. Ministarstvo financija i Porezna uprava nemaju uvid u vrste niti stvarna imena i prezime obveznika brojnih pristojbi i naknada te stoga i ne mogu utvrditi razmjere tereta koji plaćaju stanovnici i poduzetnici pojedinih lokalnih jedinica. Osim toga, Porezna uprava ima dovoljno teškoća u vezi s utvrđivanjem i naplatom poreza na dobit i dohodak. Ipak, Porezna uprava, usprkos problemima, uglavnom kvalitetno naplaćuje poreze.

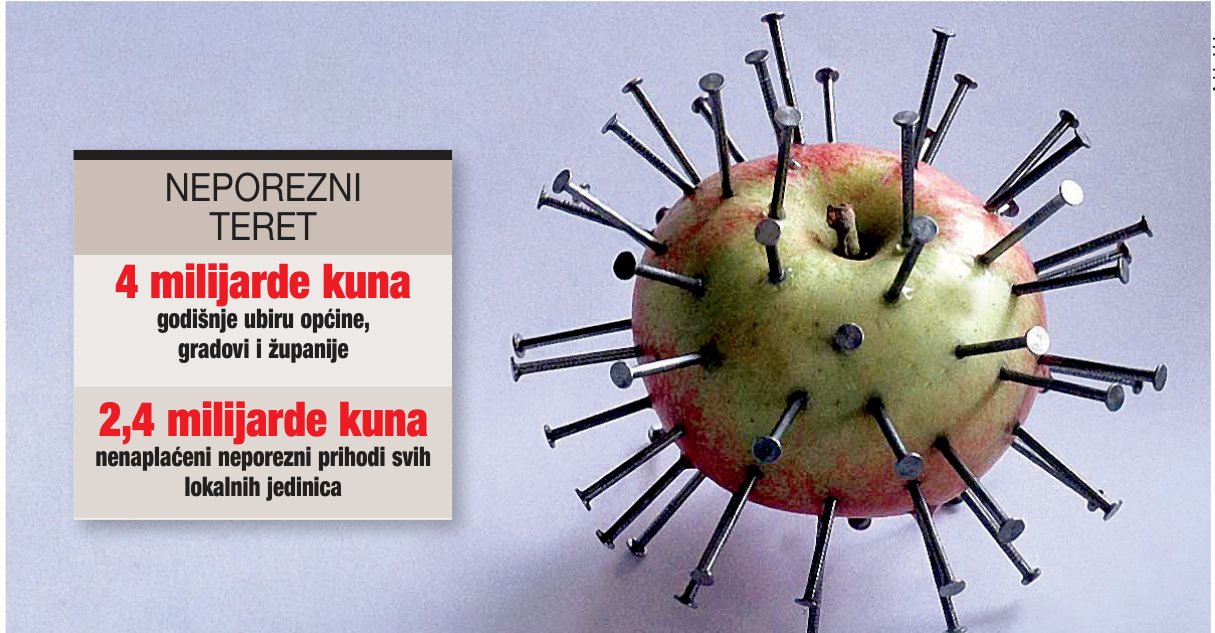

Obveznu naplatu neporeznih prihoda obavljaju lokalne jedinice (uglavnom komunalna poduzeća). Obavljaju li to kvalitetno najbolje pokazuje visina potraživanja za te neporezne prihode. U 2005. godini (riječ je o stanju potkraj godine) ukupno je 2,4 milijarde kuna nenaplaćenih prihoda prema posebnim propisima svih lokalnih jedinica (Grad Zagreb sudjeluje sa samo 540 milijuna kuna). Ta skupina prihoda s obzirom na neplaćanje ima socijalnu komponentu, a zasigurno više ugrožava stanovnike s niskim primanjima. Stoga treba istražiti cijene i kvalitetu usluga, posebice razmjere regresivnosti tih skrivenih neporeznih nameta.

Problematika neporeznih prihoda izravno je vezana uz kvalitetu življenja i kvalitetu komunalne infrastrukture, što su i nužni preduvjeti za privlačenje domaćih i inozemnih investitora. Poznato je da se investitore privlači ne samo s niskim porezima nego i kvalitetnom infrastrukturom, posebice niskim tarifama naknada i malim brojem pristojbi s jasno utvrđenim pravilima njihove naplate. Porezi ne moraju biti presudan činitelj pri donošenju odluka o investiranju, jer to može biti upravo složeni sustav naknada i skrivenih nameta koji uvećava i predstavlja nevidljivi teret financijskog poslovanja poduzeća. Razloge nečinkovitosti javne uprave i lokalnih jedinica treba tražiti i u izvorištu problema, prihodima prema posebnim propisima, koji su administrativni raj za naplatu nameta čija namjena nije poznata, a dodatno potiču nečinkovitost državne uprave. Razloge pak za veći broj neovisnih lista poduzetnika na izborima u lokalnim jedinicama upravo treba tražiti u njihovoj želji da izbjegnu složene administrativne procedure te brojne skrivene namete koje će kao predstavnici izvršne vlasti sami sebi olakšati. No, teret plaćanja i dalje ostaje na stanovnicima.