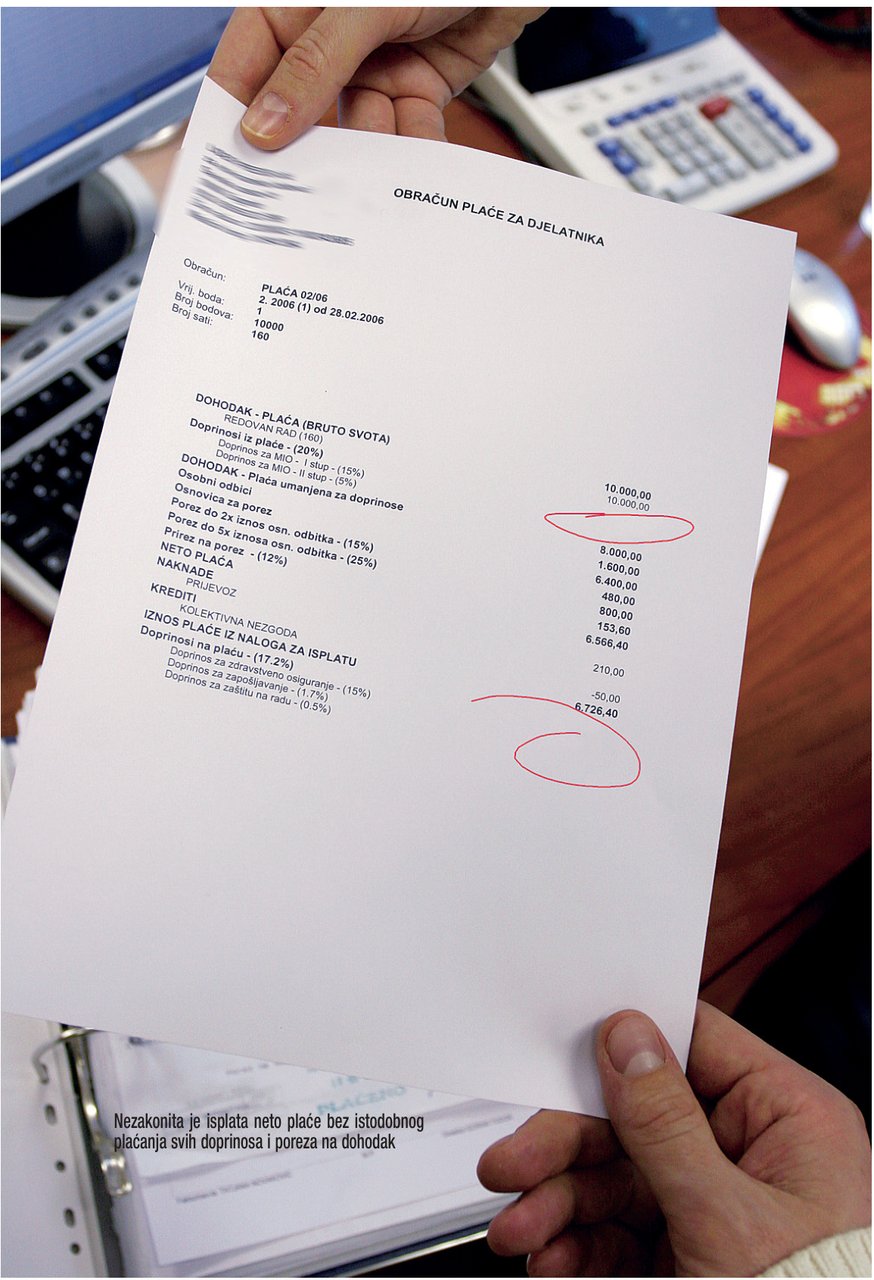

Samo Porezna uprava provodi kontrolu uplata i prisilnu naplatu svih doprinosa, i doprinosa koji se uplaćuju u državni proračun i doprinosa za mirovinsko osiguranje drugog stupa.

Za osobe u radnom odnosu obveza plaćanja doprinosa podijeljena je: obveznik mirovinskog doprinosa je radnik, a obveznik doprinosa za zdravstveno osiguranje i za zapošljavanje je poslodavac. Radnik je obveznik obaju mirovinskih doprinosa, i doprinosa za osiguranje u sustavu generacijske solidarnosti i doprinosa za osiguranje u sustavu individualne kapitalizirane štednje. Iako se oba mirovinska doprinosa ustežu iz radnikove zarade, radnik ih ne obračunava i ne uplaćuje, već to prema zakonu za njega mora učiniti poslodavac.

Doprinos za osnovno zdravstveno osiguranje, doprinos za osiguranje od posljedica nesreće na radu i profesionalnog oboljenja i doprinos za zapošljavanje obveza su poslodavca. Poslodavac je za te doprinose ujedno obveznik obračunavanja i obveznik plaćanja.

Obrtnici i osobe koje obavljaju samostalnu djelatnost sami su za sebe obveznici plaćanja doprinosa. Pri tome oni koji su obveznici poreza na dohodak plaćaju doprinose prema rješenju koje im za svaku godinu izdaje Porezna uprava, a oni koji su obveznici poreza na dobit sami za sebe plaćaju doprinose na propisanu osnovicu.