Imenovanje Bena Bernankea možda je svjestan politički potez za demontažu sociopsihološke mašinerije manipuliranja očekivanjima u djelovanju FED-a, nazvano Greenspan, i za otrežnjavajući korak unatrag, a da se pritom zadrži maksimalna razina stručne kompetentnosti koju Bernanke zasigurno može osigurati.

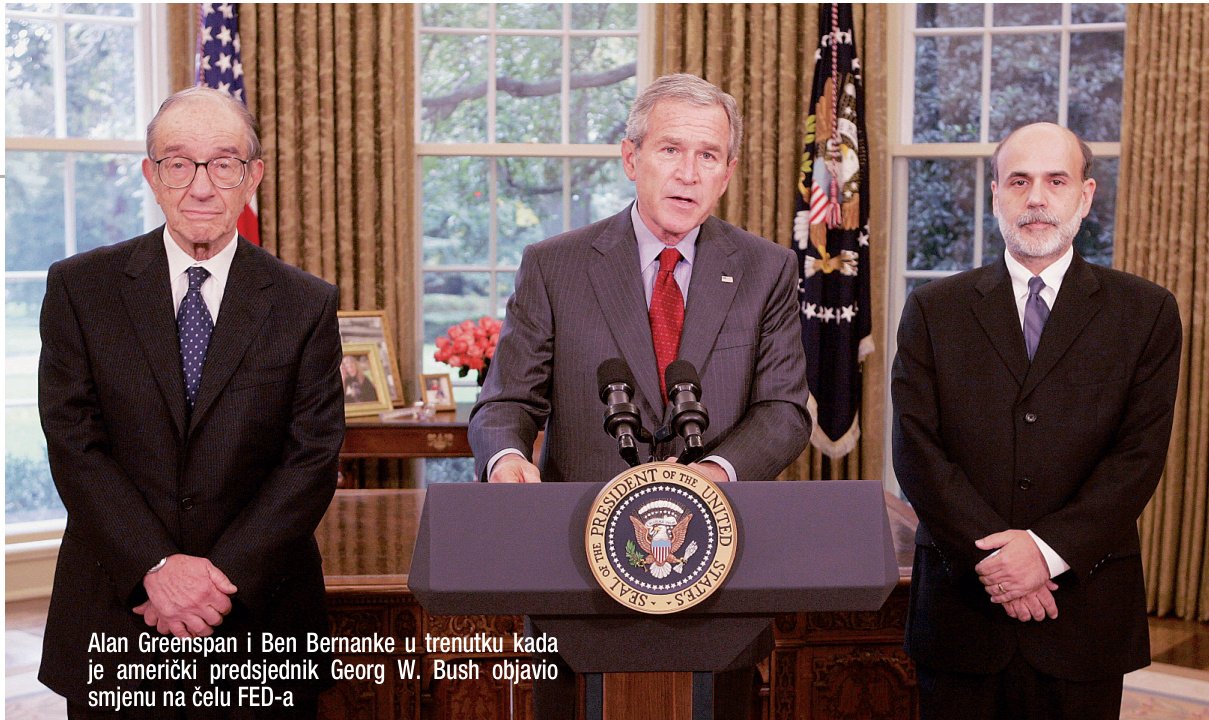

Za nekoliko dana Ben Bernanke preuzet će rukovođenje Američkom središnjom bankom (FED-om) od karizmatičnog Alana Greenspana. Hoće li se tada sve promijeniti? Tako misle oni koji su uvjereni da u mirovinu odlazi čovjek čije su izjave presudno utjecale na tržišta i čiji su potezi osigurali globalnu financijsku stabilnost u vrijeme burzovnoga kraha 1987., globalne financijske krize i kolapsa hedge fonda Long Term Capital Management 1997. te nakon 11. rujna. Greenspanu neki pripisuju i zaslugu za najduže razdoblje ekonomske ekspanzije u SAD-u nakon Drugoga svjetskog rata.

Ben Bernanke, koji nasljeduje Alana Greenspana, dovoljno je mlad (rođen je 1953.) i u struci dokazan (od 1983. naovamo objavio je tri iznimna rada koja su značajno utjecala na interpretaciju događaja za vrijeme Velike krize 1929.-1933.) da s pravom može očekivati prethodnu demontažu mita o Alunu Greenspanu i slobodan prostor za disanje kako bi pokazao svoj karakter na početku mandata.

U centralnom bankarstvu, kao i u drugim vidovima društvenog djelovanja, ljudi vole graditi opterećujuće mitove i u tome Greenspan nije bio iznimka. Iako valja reći da su mitove prije gradili drugi nego on sam. Zato treba više govoriti o Bernankeu nego o Greenspanu, prikazati neke Bernankeove ideje koje ilustriraju njegove intelektualne potencijale i intelektualni ambijent koji ga dovodi na čelo FED-a.

Globalizirani svijet financija podloga je na kojoj je izrastao mit o Greenspanu. U svijetu premreženom informacijama očekivanja su presudno važna za gospodarstvo. Fokusne točke moći veoma su važne za artikulaciju očekivanja mnoštva. Krajnje pojednostavnjeno, ako ljudi vjeruju da Greenspan (ili bilo tko drugi) ima moć, on će je stvarno i dobiti, jer će izjavama i odlukama utjecati na ponašanje svih koji vjeruju u njegovu moć. Greenspan je zasigurno svjesno gradio taj mehanizam koji mu je dodatno olakšao posao. Drugim riječima, Greenspanu i nije bilo jako teško: imao je dobar materijal za obradu (propulzivno i konkurentno američko gospodarstvo) i kvalitetne alate (razvijen instrumentarij monetarne politike i briljantne suradnike pojačane vojkom analitičara). Bilo bi čudno da uz takve pretpostavke nije uspio.

Zbog toga je mit o Greenspanu intelektualno irritantan. Pitanje je treba li uza sve povlastice guvernera FED-a pri vođenju monetarne politike nužno izgraditi još i mit koji će na kolektivnoj psihološkoj razini učvrstiti mehanizme putem kojih će monetarne odluke utjecati na gospodarstvo? S tim je povezano i opažanje da je i Čičin-Šainu, i Jurkoviću, i Škrebu i Rohatinskom bilo objektivno teže voditi monetarnu politiku u Hrvatskoj nego Greenspanu u SAD-u, jer Hrvatska je mala i otvorena zemlja, građani njenu valutu uporno odbijaju kao sredstvo štednje, a financijski mehanizmi nisu do kraja profilirani i nije ih jednostavno predvidjeti. Nitko od naše četvorce guvernera nije prerastao u mit (naprotiv, trojica od četvorce otišla su prije kraja mandata, od čega dvojica političkom egzekucijom), nitko nije uspio ozbiljnije utjecati na gospodarska očekivanja i svi su se morali boriti s otvorenim političkim pritiscima, bolesnim gospodarstvom, neodrživim poticajima rastu, fiskalnom neodgovornošću i institucijama koje su nastajale i nestajale kao gljive poslije kiše.

Istina, mi u Hrvatskoj obožavamo rušiti svoje mitove, dok ih Amerikanci obožavaju graditi, pa i tu treba tražiti dio objašnjenja mita o Greenspanu i nepostojanja mita o Čičin-Šainu, Jurkoviću, Škrebu ili Rohatinskom (doduše, u vezi s posljednjim uspješno je izgrađen mit o obrani nacionalnih financijskih interesa od stranaca). Greenspanov mit uvelike je spontano izgradio sam američki narod koji je u uvjetima globalizacije i povremenih potresa što ih je ona sa sobom donosila trebao neku središnju uporišnu točku, iluziju o nekome tko se ‘brine’ i ‘ima stvari pod kontrolom’, o nekome tko stoji na braniku podsjeća frustracije svakog Amerikanca, a zove se Velika kriza. Stoga mit o Greenspanovu nije bio nametnut. On je bio socijalno funkcionalan u proteklim razdoblju američke povijesti, a karakter čelnika FED-a samo se poklopio s danim okolnostima. Greenspan se, naime, u toj ulozi snašao kao riba u vodi.