Iako su te dvije banke u vlasništvu talijanskih banaka-majki imale osigurano prvo i drugo mjesto na rang-listi banaka u Hrvatskoj, ni u jednom trenutku nije jenjala njihova međusobna konkurencija.

Prema devetomjesečnim nekonsolidiranim rezultatima Zagrebačke i Privredne banke Zagreb i na prvi se pogled može zaključiti da su obje banke ove godine ostvarile dobre poslovne rezultate, iako je Zaba očekivano ostvarila mnogo veći rast neto dobiti od PBZ-a.

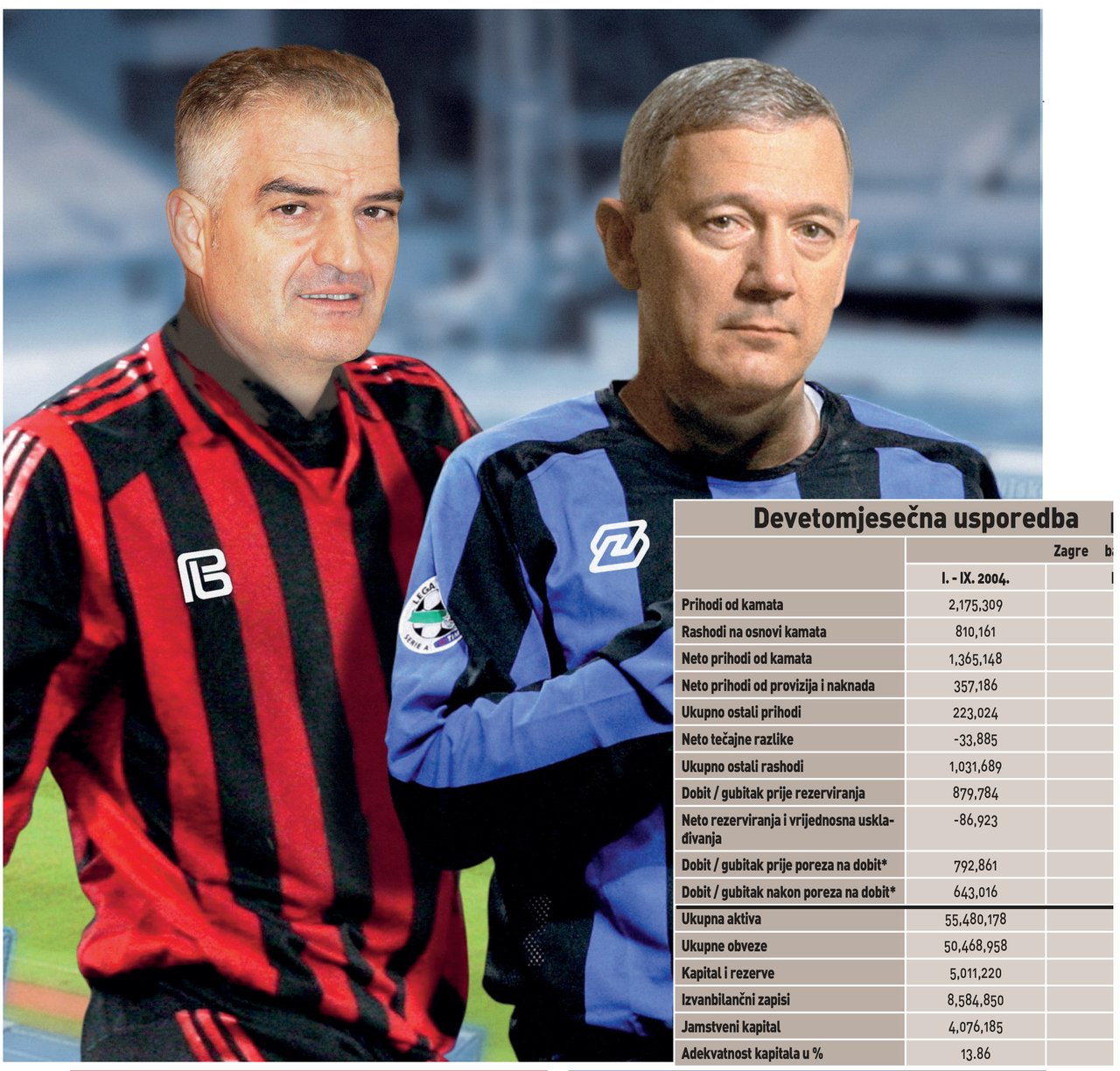

I vlasnik Zagrebačke banke, Grupa UniCredit, ima sjedište u Milanu, pa smo predsjednika Uprave Franju Lukovića odjeljuli u dres milanskog Intera. Grupa UniCredit ostvarila je u devet ovogodišnjih mjeseci operativnu dobit od 3,878 milijuna eura, što je porast od 15,6 posto u odnosu na isto razdoblje lani, dok je neto dobit povećana 28,4 posto na 2,118 milijuna eura.

| Devetomjesečna usporedba | Zagreb | b | b |

|————————–|——-|—|—|

| I. – IX. 2004. | | | |

| Prihodi od kamata | 2,175,309 | | |

| Rashodi na osnovi kamata | 810,161 | | |

| Neto prihodi od kamata | 1,365,148 | | |

| Neto prihodi od provizija i naknada | 357,186 | | |

| Ukupno ostali prihodi | 223,024 | | |

| Neto tečajne razlike | -33,885 | | |

| Ukupno ostali rashodi | 1,031,689 | | |

| Dobit / gubitak prije rezerviranja | 879,784 | | |

| Neto rezerviranja i vrijednosna usklađivanja | -86,923 | | |

| Dobit / gubitak prije poreza na dobit* | 792,861 | | |

| Dobit / gubitak nakon poreza na dobit* | 643,016 | | |

| Ukupna aktiva | 55,480,178 | | |

| Ukupne obveze | 50,468,958 | | |

| Kapital i rezerve | 5,011,220 | | |

| Izvanbilančni zapisi | 8,584,850 | | |

| Jamstveni kapital | 4,076,185 | | |

| Adekvatnost kapitala u % | 13.86 | | |

Istodobno najave promjena u upravama dviju vodećih domaćih banaka, Zagrebačke i Privredne, dobar su povod i za analizu i usporedbu njihova ovogodišnjeg rezultata.

Piše: Lidija Kiseljak

Ilustracija: Boris Kuk

- prosinca 2005.

Page 2

USPOREDBA POSLOVANJA NAJJAČIH BANAKA U SVJETLU NAJAVLJENIH KADROVSKIH PROMJENA\n\n## ZABA u foto-finišu uspješnija od PBZ-a\n\n| poslovanja dviju najjačih banaka | Privredna banka Zagreb |\n|———————————-|————————-|\n| | l. – IX. 2004. | l. – IX. 2005. |\n| 2,227,385 | 2.39% | 6.70% |\n| 955,013 | 17.88% | 8.17% |\n| 1,272,372 | -6.80% | 5.56% |\n| 400,193 | 12.04% | 1.25% |\n| 337,335 | 51.26% | -14.85% |\n| -67,734 | 99.89% | -14.92% |\n| 1,015,427 | -1.58% | 6.80% |\n| 926,739 | 5.34% | -5.01% |\n| -11,223 | -87.09% | -74.02% |\n| 915,516 | 15.47% | 1.92% |\n| 735,857 | 14.44% | 0.60% |\n| 61,414,216 | 10.70% | 3.42% |\n| 55,520,146 | 10.01% | 2.59% |\n| 5,894,070 | 17.62% | 11.89% |\n| 12,664,427 | 47.52% | 51.40% |\n| 5,040,437 | 23.66% | 15.95% |\n| 15.00 | 8.23% | 4.33% |\n\nZagrebačka banka u prvom polugodištu ove godine u odnosu na prošlogodišnje ostvarila slabije rezultate, ali taj je negativni trend nadoknadio u trećem tromjesečju ove godine.\n\nZabina mnogo sporije, prema stopi od 8,17 posto, a u devet su ovogodišnjih mjeseci iznosili 794 milijuna kuna. Pritom je struktura ostvarenih kamatnih rashoda bila vrlo slična u obim bankama, s time da je Zaba ove godine značajno povećala rashode na osnovi kamata od financijskih institucija, što je bilo u skladu s povećanjem kreditne aktivnosti banke prema pojedinih sektorima, a osobito u sektoru građanstva.\n\nZaba smanjila troškova osoblj\n\nIpak, zahvaljujući mnogo bržem rastu kamatnih rashoda u odnosu na ekvivalentne prihode, Zagrebačka banka u devet mjeseci ove godine zabilježila pad neto prihoda od kamata 6,8 posto na 1,27 milijardi kuna, dok su isti kod PBZ-a porasli 5,6 posto na 994 milijuna kuna. No, zato su Zabini neto prihodi od provizija i naknada porasli čak 12 posto na 400 milijuna kuna, dok je u istom segmentu PBZ ostvario rast od svega 1,3 posto na 241 milijun kuna. U isto vrijeme, Zaba je ove godine najveći relativni rast prihoda, od čak 51 posto na iznos od 337 milijuna kuna, ostvarila na ostalim prihodima, a osobito je rast ostvaren na poziciji neto dobiti od ulaganja u vrijednosne papire. Slične je trendove ove godine zabilježio i PBZ.\n\nIpak, najveći je Zabin uspjeh ovogodišnje smanjenje ostalih i operativnih troškova poslovanja koji su u odnosu na devet mjeseci prošle godine smanjeni 1,6 posto na 1,02 milijarde kuna, dok je u isto vrijeme PBZ zabilježio njihov rast od 6,8 posto na iznos od 784,82 milijuna kuna. Pritom je dobar indikator boljeg upravljanja operativnim troškovima smanjenje troškova osoblj kod Zabe. Osim toga, devetomjesečna je dobit Zabe prije izvršenih rezerviranja ove godine povećana 5,3 posto na 927 milijuna kuna, dok je ista kod PBZ-a smanjena 5,1 posto na 694 milijuna kuna.\n\nTakođer, u posljednjih je godini dana Zagrebačka banka povećala ukupnu aktivu 10,7 posto na 61,4 milijarde kuna, dok je PBZ ostvario znatno manji rast od 3,4 posto na 43,8 milijardi kuna. Zbog većeg iznosa ostvarene dobiti, kapital i rezerve Zabe rasle su brže (17,62 posto) na 5,9 milijardi kuna, dok je na istoj poziciji PBZ ostvario rast od 12 posto. Pritom treba napomenuti da je Zaba u posljednjih godinu dana uspjela povećati adekvatnost kapitala sa 13,86 na 15 posto, dok je kod PBZ-a adekvatnost bila nešto\n\n—\n\nwww.liderpress.hr | Lider\n\n11/30/05 12:07:43 PM\n\n—\n\nju ove godine.\n\nU isto su vrijeme prihodi od kamata Zabe ove godine povećani 2,39 posto na 2,23 milijarde kuna, dok su kod PBZ-a rastli intenzivnije, prema stopi od 6,7 posto na 1,79 milijardi kuna. Pritom je u strukturi ostvarenih kamatnih prihoda Zagrebačke banke bio zamjetan rast prihoda od kamata građana (8,7 posto), dok su u isto vrijeme kamatni prihodi od financijskih institucija smanjeni 15 posto, no oni su ove godine iznosili znatno manje nego lani, 192 milijuna kuna. S druge strane, kamatni su prihodi PBZ-a od građana ove godine povećani 2 posto, a iznosili su 946,46 milijuna kuna. Najveći je rast PBZ ove godine ostvario na tzv. nespecificiranim, odnosno ostalim prihodima od kamata (+31,48 posto). Za obje se banke može reći da su prihodi od kamata po kreditima odobrenim građanstvu i dalje prevladavajući izvor zarade. Na strani kamatnih rashoda, Zagrebačka je banka ove godine ostvarila znatno veći rast, čiji su ukupni kamatni rashodi povećani 17,9 posto na 955 milijuna kuna, dok su isti rashodi kod PBZ-a rastli 15,6 posto na 994 milijuna kuna. No, zato su Zabini neto prihodi od provizija i naknada porasli čak 12 posto na 400 milijuna kuna, dok je u istom segmentu PBZ ostvario rast od svega 1,3 posto na 241 milijun kuna. U isto vrijeme, Zaba je ove godine najveći relativni rast prihoda, od čak 51 posto na iznos od 337 milijuna kuna, ostvarila na ostalim prihodima, a osobito je rast ostvaren na poziciji neto dobiti od ulaganja u vrijednosne papire. Slične je trendove ove godine zabilježio i PBZ.\n\nIpak, najveći je Zabin uspjeh ovogodišnje smanjenje ostalih i operativnih troškova poslovanja koji su u odnosu na devet mjeseci prošle godine smanjeni 1,6 posto na 1,02 milijarde kuna, dok je u isto vrijeme PBZ zabilježio njihov rast od 6,8 posto na iznos od 784,82 milijuna kuna. Pritom je dobar indikator boljeg upravljanja operativnim troškovima smanjenje troškova osoblj kod Zabe. Osim toga, devetomjesečna je dobit Zabe prije izvršenih rezerviranja ove godine povećana 5,3 posto na 927 milijuna kuna, dok je ista kod PBZ-a smanjena 5,1 posto na 694 milijuna kuna.\n\nTakođer, u posljednjih je godini dana Zagrebačka banka povećala ukupnu aktivu 10,7 posto na 61,4 milijarde kuna, dok je PBZ ostvario znatno manji rast od 3,4 posto na 43,8 milijardi kuna. Zbog većeg iznosa ostvarene dobiti, kapital i rezerve Zabe rasle su brže (17,62 posto) na 5,9 milijardi kuna, dok je na istoj poziciji PBZ ostvario rast od 12 posto. Pritom treba napomenuti da je Zaba u posljednjih godinu dana uspjela povećati adekvatnost kapitala sa 13,86 na 15 posto, dok je kod PBZ-a adekvatnost bila nešto\n\n—\n\nwww.liderpress.hr | Lider\n\n11/30/05 12:07:43 PM\n\n—\n\nju ove godine.\n\nU isto su vrijeme prihodi od kamata Zabe ove godine povećani 2,39 posto na 2,23 milijarde kuna, dok su kod PBZ-a rastli intenzivnije, prema stopi od 6,7 posto na 1,79 milijardi kuna. Pritom je u strukturi ostvarenih kamatnih prihoda Zagrebačke banke bio zamjetan rast prihoda od kamata građana (8,7 posto), dok su u isto vrijeme kamatni prihodi od financijskih institucija smanjeni 15 posto, no oni su ove godine iznosili znatno manje nego lani, 192 milijuna kuna. S druge strane, kamatni su prihodi PBZ-a od građana ove godine povećani 2 posto, a iznosili su 946,46 milijuna kuna. Najveći je rast PBZ ove godine ostvario na tzv. nespecificiranim, odnosno ostalim prihodima od kamata (+31,48 posto). Za obje se banke može reći da su prihodi od kamata po kreditima odobrenim građanstvu i dalje prevladavajući izvor zarade. Na strani kamatnih rashoda, Zagrebačka je banka ove godine ostvarila znatno veći rast, čiji su ukupni kamatni rashodi povećani 17,9 posto na 955 milijuna kuna, dok su isti rashodi kod PBZ-a rastli 15,6 posto na 994 milijuna kuna. No, zato su Zabini neto prihodi od provizija i naknada porasli čak 12 posto na 400 milijuna kuna, dok je u istom segmentu PBZ ostvario rast od svega 1,3 posto na 241 milijun kuna. U isto vrijeme, Zaba je ove godine najveći relativni rast prihoda, od čak 51 posto na iznos od 337 milijuna kuna, ostvarila na ostalim prihodima, a osobito je rast ostvaren na poziciji neto dobiti od ulaganja u vrijednosne papire. Slične je trendove ove godine zabilježio i PBZ.\n\nIpak, najveći je Zabin uspjeh ovogodišnje smanjenje ostalih i operativnih troškova poslovanja koji su u odnosu na devet mjeseci prošle godine smanjeni 1,6 posto na 1,02 milijarde kuna, dok je u isto vrijeme PBZ zabilježio njihov rast od 6,8 posto na iznos od 784,82 milijuna kuna. Pritom je dobar indikator boljeg upravljanja operativnim troškovima smanjenje troškova osoblj kod Zabe. Osim toga, devetomjesečna je dobit Zabe prije izvršenih rezerviranja ove godine povećana 5,3 posto na 927 milijuna kuna, dok je ista kod PBZ-a smanjena 5,1 posto na 694 milijuna kuna.\n\nTakođer, u posljednjih je godini dana Zagrebačka banka povećala ukupnu aktivu 10,7 posto na 61,4 milijarde kuna, dok je PBZ ostvario znatno manji rast od 3,4 posto na 43,8 milijardi kuna. Zbog većeg iznosa ostvarene dobiti, kapital i rezerve Zabe rasle su brže (17,62 posto) na 5,9 milijardi kuna, dok je na istoj poziciji PBZ ostvario rast od 12 posto. Pritom treba napomenuti da je Zaba u posljednjih godinu dana uspjela povećati adekvatnost kapitala sa 13,86 na 15 posto, dok je kod PBZ-a adekvatnost bila nešto\n\n—\n\nwww.liderpress.hr | Lider\n\n11/30/05 12:07:43 PM\n\n—\n\nju ove godine.\n\nU isto su vrijeme prihodi od kamata Zabe ove godine povećani 2,39 posto na 2,23 milijarde kuna, dok su kod PBZ-a rastli intenzivnije, prema stopi od 6,7 posto na 1,79 milijardi kuna. Pritom je u strukturi ostvarenih kamatnih prihoda Zagrebačke banke bio zamjetan rast prihoda od kamata građana (8,7 posto),

Page 3

Posljednji Prkin mandat?

Na kraju, iako se na prvi pogled čini da je Zaba u usporedbi s PBZ-om ostvarila značajniji rast gotovo svih pokazatelja poslovanja, treba reći da je ova godina bila gotovo podjednako uspješna za obje banke. Osim toga, u dostupnim javnim izvješćima banaka nisu navedeni pokazatelji kvalitete njihova kreditnog portfelja odnosno stupanj rizičnosti, a to je svakako vrlo bitan činitelj na kojemu sve banke grade uspješnost poslovanja, osobito na dugi rok.

Upravo u svjetlu zahtjeva za budućim još uspješnijim poslovanjem, a u okolnostima kad guverner Rohatinski nastavlja smanjivati bankama manevarski prostor, treba analizirati najavljenе promjene u upravama dviju vodećih banaka.

Smjene u upravama dviju vodećih domaćih banaka, Zagrebačke i Privredne, oživjele su nakon dugotrajnog njihova spominjanja, a prije svega se to odnosi na priču i nagađanja u vezi s budućom kadrovskom premetaljkom. Naime, na te banke često se zaboravlja u jeku konkurencije njezinih sljedbenica na ljestvici vodećih, a obzirom na to da su one svoj položaj osigurale. Takva su i razmišljanja o osiguranim položajima kad je riječ o njihovim dugogodišnjim predsjednicima uprava Franji Lučkoviću i Boži Prki. No nakon posljednjih promjena u Upravi Privredne banke prvi se put ozbiljnije nagada da je riječ o posljednjem Prkinu mandatu.

Pripovijest je potaknulo preimenovanje dosadašnjeg člana Uprave banke Tomislava Lazarića u potpredsjednika Uprave PBZ-a. Promaknuće je to neobičnije što je Lazarićev sektor građanstva ove godine imao najslabije rezultate. S druge strane, dosadašnji član Uprave zadužen za investicijsko bankarstvo Draženko Pavlić maknut je iz Uprave, iako je njegov sektor potigao najbolje rezultate. Nagada nja idu u smjeru smjene Bože Prke, koji je godinama na čelu banke, ali pretpostavlja se i u posljednjem mandatu. Upravo bi Prku tada zamijenio čovjek blizak Talijanima – Tomislav Lazarić.

Odlazak iz Uprave Zagrebačke banke najavljuje pak dugogodišnji član Uprave banke Nikola Kalinić, desna ruka i najveći oslonac Lukovića. Je li i tamo riječ, kao što konkurenti kažu za PBZ, o igrama bez granica ili o dobrovoljnom odlasku Kalinića, kako glasi službeno objašnjenje?

Unaprednje Lazarića može se gledati i sa stajališta jačanja sektora građanstva, što je već godinama opredjeljeno njezine banke-majke Intese. Možda je taj dio u smislu organskoga rasta banke najbolja obrana od napada UniCredita, koji je svoju moć ostvario nedavno završenim preuzimanjem HVB njemačke bankarske grupacije na međunarodnom tržištu.

Jačanje sektora građanstva

Iako tim preuzimanjem Intesa, vlasnica Privredne banke, i dalje ostaje vodeća banka na talijanskom tržištu, UniCredit, vlasnik Zagrebačke banke, postao je vodećim na tržištu Srednje i Istočne Europe, a četvrtim na tržištu 12 zemalja članica EU. Kakvo će se konkurencija zaostravati na tim tržištima, uspoređno će uslijediti, ili već i jest, i na domaćem tržištu. Obje vake za što većim zaradom, a to traže i od svojih banaka-kćeri. Trenutačno se obje talijanske banke, primjerice, bore za preuzimanje Vojvodanske banke. Jačoj poziciji UniCredita na tim tržištima treba dodati podatak da je i njegova banka-kćer Zagrebačka banka, za razliku od Privredne banke, prisutna izvan granica, odnosno na tržištu BiH.

Obrana Intese uz smjene u Upravi i jačanje sektora građanstva vidljiva je i kroz u posljednje vrijeme dizanje ‘cijene’ na tržištu. Tako, primjerice, Privredna banka nedavno s najvećim iznosom sudjelovala u davanju krediti Agrokoru. Sa 135 milijuna ku-

Page 4

na banka je jamac neprofitnoj in- stituciji Otoku Znanja, nedavno izabranom vlasniku Koločepa. Zagrebačka banka svoj udio više isti- če kroz razne aranžmane vezane uz tržište kapitala ili sudjelova- nje u kreditiranju državnih infra- strukturnih projekata. S druge strane, NO banke Giovanni Boccoli priznalo da su bili zainte- resirani za kupnju Nove banke ali, rekao je, uvjeti i cijena su im se učinili previsokom. Rekao je da i nije isključen interes da se jave za preuzimanje još koje banke, ali prije svega se orijentiraju na or- ganski rast banke.

Top 5 događaja/novosti u poslovanju u ovoj godini\n\n| Zagrebačka banka | Prvredna banka Zagreb |\n|——————|———————–|\n| 1 ZABA – vodeći aranžer Republike Hrvatske u iznosu od 500 milijuna eura te sindiciranih kredita Hrvatskim autocestama od 250 milijuna eura | Vodeći aranžer komercijalnih zapisa i sindiciranih kredita |\n| 2 Novi krediti za male poduzetnike – porast kreditiranja u 2005. – 30% | Lansiranje kredita 0% |\n| 3 Uvrštenje obveznica i dionica Medike te dionica Istraturista na službeno tržište Zagrebačke burze – prva kotacija | Lansiranje Platinum card |\n| 4 DOM po MOM – stambeno – kreditni program koji uz niže kamate na kredite nudi brojne nebankarske pogodnosti | Fondovi udvostručili imovinu |\n| 5 Program društvene odgovornosti Zagrebačke banke – prvo bankarsko socijalno izviješće u Hrvatskoj | Integracija kartičnog poslovanja u PBZ Cards |\n\n prema izboru banaka\n\nTako u trogodišnjem razdoblju do 2007. godine planiraju otvoriti 20 novih poslovnica PBZ-a u Hrvatskoj, a kojih trenutačno ima oko 200. Broj klijenata u PBZ-u je milijun 300 tisuća.\n\nFondovi za budućnost\n\nTri milijarde eura planira ban- ka Intesa izdvojiti u trogodiš- njem razdoblju u zemljama na kojima su prisutne, a glavni im je cilj izravnavanje ulaganja i dobiti u bankama-keerima. Osim u Hrvatskoj prisutni su u još 20 zemaljama Srednje i Jugoistočne Europe. Osim u Hrvatskoj imali su akvi- zicije u Slovačkoj, Mađarskoj, Srbiji i Crnoj Gori te jedne manje banke u Rusiji, dok je preuzima- nje UPI banke u BiH u tijeku. U trogodišnjem planu banka planira i uvesti uslugu javne admini- stracije u svojoj zemlji, ali i prenijeti je i na Hrvatsku. Ona pruža usluge za infrastrukturne projek- te, na primjer Vlade, lokalnih je- dinica i zdravstva.\n\nPlanovima PBZ-a i njezine vla- snice Intese, s istom mjerom vraća se i UniCredit odnosno Zagrebačka banka. Tako Zagrebačka ban- ka planira i nadalje jače usmje- ravanje malom i srednjim po- duzetništvu. Želi zadržati vode- ću tržišnu poziciju u poslovanju s državom te lokalnom upravom i samoupravom, a nastavit će i s praćenjem vodećih infrastrukturnih projekata u zemlji, primjerice cesta. Ne žele zaostati ni na po- dručju poslovanja s građanstvom. Zagrebačka ima milijun 700 tisuća klijenata, 400 tisuća više nego PBZ, te nešto ma- nji broj poslovnica, njih 130. Nje- zine tekuće raču- ne koristi više od milijun korisnika, što je 36-postotni udjel na tržištu Hrvatske. Bankovne kartice ban- ke premašile su broj od 2,2 milijuna. Grupa Zagrebačke banke ta- koder drži vodeće pozicije. Među četiri stambene štedionice 39 po- sto depozita je u štedionici Zagrebačke banke. Na investicijske fon- dove banke, njih šest, otpada 33,6 posto tržišta, a na mirovinski AZ fond 41 posto tržišta. Privredna banka ima sedam investicijskih fondova i ove godine zabilježila je porast imovine od čak 150 po- sto na 1,670 milijardi kuna. Broj ulagača u fondove povećan je 440 posto. Udjel PBZ investa na trži- štu je 20 posto. Njihov mirovinski fond PBZ/CO na tržištu sudjelu- je sa 17-postotnim udjelom.\n\nObje su banke ove godi- ne ostvarile dobre poslovne rezultate, iako je očekivano da je Zaba ostvarila mnogo veći rast neto dobiti od PBZ-a\n\nPBZ je ove godine bio za- pažen kampa- njom kojom je prvi ponudio kredite bez ka- mata i naknada za štedište njihove stambene štedionice. Zaba je pak ponudila, primjerice povoljan stambeno kreditni program DOM po MOM.\n\nMeđu 20 najvećih banaka u Sred- njoj i Istočnoj Europi UniCredit ima udjel u njih dvije (Zagrebačka ban- ka i Bank Pekao), odnosno tri, na- kon što su preuzeli HVB banku, čija Banka Austria ima najveći udjel u sedmo pozicioniranoj Bank BPH. Intesa, primjerice, nema udjel ni u jednoj od 20 najvećih.\n\nSve jača konkurencija*\n\nGodinama vodeće pozicije na domaćem tržištu drže Zagrebačka i Privredna banka. Nema čak ni nagađanja da im se ta mje- sta ugroze. Banke koje vode bor- bu na tržištu ciljaju isključivo na treće mjesto. Teško da se i može nešto promijeniti jer dodatno i za- kon ne dopušta prevlaku tržišnu koncentraciju pojedine bankar- ske grupacije. Tako je, primjerice, kod skore potrebne prodaje HVB Splitske banke guverner HNB-a Rohatinski već unaprijed odbacio mogućnost da bi ju mogle kupiti neke od prvih šest pozici- oniranih banaka. Situacija bi se eventualno, ali to je gotovo nemoguće, mogla promijeniti kad bi se jednoj od tih većih banaka postupno otvarala mogućnost za kup- nju manjih banaka na tržištu ili kada bi u velikoj mjeri ojačale or- ganski rast.\n\nZbog sve veće borbe odnosno konkurencije na tržištu dvije vodeće banke ipak ne smiju zaspa- ti, zbog borbe i ambicija slabi- je rangiranih banaka, ali i zbog međusobne konkurencije. I sa- me priznaju da je za to potreb- na borba, iz godine u godinu.\n\nwww.liderpress.hr | Lider 15\n\n11/30/05 12:07:45 PM\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-015.indd 15\n\n012-0